ESRS S3 complète l’ESRS 2 pour les sujets sociaux liés aux communautés affectées, incluant droits économiques, sociaux, culturels, civils et politiques, ainsi que droits des peuples autochtones.

Utilisé par environ 30 % des entreprises en 2025, ce standard est particulièrement critique pour les secteurs extractifs et énergétiques, où les opérations peuvent impacter directement les communautés locales.

Les informations attendues portent sur politiques spécifiques, processus d’implication des communautés, actions correctives et préventives, et indicateurs chiffrés sociaux, avec un focus particulier sur les peuples autochtones et les mécanismes de réclamation.

La révision CSRD 2025/2026 met l’accent sur la simplification et la fusion des données (consultation et remédiation), pour faciliter le reporting tout en garantissant la protection des communautés et la prévention des risques sociaux et réputationnels.

Avec la CSRD, les communautés affectées par les activités d’une entreprise ne sont plus spectatrices : elles deviennent des parties prenantes centrales dans l’évaluation de la durabilité. Le standard ESRS S3 vise à mesurer et rendre compte des impacts d’une entreprise sur ces communautés, qu’il s’agisse de droits économiques, sociaux, culturels ou civils, et de la prise en compte spécifique des peuples autochtones. En complément de l’ESRS 2, il propose un cadre clair pour présenter les politiques, l’implication, les actions et les indicateurs liés à ces impacts. Plus qu’une obligation réglementaire, S3 offre l’opportunité de renforcer la confiance, de prévenir les conflits et de transformer les relations avec les communautés locales en leviers de durabilité et de coopération à long terme. Décryptage de l'ESRS S3 par les consultants de l'éditeur de logiciel ESG et CSRD Toovalu.

Qu’est-ce que ESRS S3 ?

Définition

Ce standard sur les communautés affectées vient compléter les informations à présenter au titre de l’ESRS 2 - en matière de politiques, d’implication des parties prenantes, d’actions, de cibles et indicateurs - lorsque les informations qu’il décrit sont matérielles.

L'ESRS S3 en pratique

Selon l’analyse publiée par l’EFRAG fin 2025, ce standard est utilisé en moyenne par 30% des entreprises soumises à la CSRD à ce jour avec une nette différence entre les entreprises du secteur financier (19%) et des secteurs non-financiers (40%). Les problématiques de durabilité touchant les communautés affectées sont particulièrement critiques pour les secteurs de l’extraction minière (80%) et de l’énergie (72%).

Exigences clés

Les sous-sujets couverts par ESRS S3 et liés aux communautés affectées sont :

les droits économiques, sociaux et culturels (impacts liés aux terres, à la sécurité, logement décent, alimentation, accès à l’eau, hygiène) ;

les droits civils et politiques (liberté d’expression, liberté de rassemblement, impacts sur les défenseurs des droits humains) ;

les droits des peuples autochtones (consentement libre, préalable, et éclairé, autodétermination, droits culturels).

KPIs obligatoires

KPIs de gouvernance et de pilotage (Politiques)

Si le sujet est jugé comme matériel, les entreprises doivent renseigner l'existence de politiques relatives aux communautés affectées, en précisant :

si elles concernent toutes les communautés ou des communautés spécifiques (ex. communautés locales proches d’un site, peuples autochtones),

si elles contiennent des dispositions spécifiques pour prévenir et traiter les impacts sur les peuples autochtones.

KPIs liés à l’implication des communautés affectées

Les entreprises sont tenues de suivre des indicateurs concernant l'implication des communautés affectées :

Description des processus d’implication :

engagement direct des communautés,

recours à des représentants ou à des intermédiaires de confiance,

Explication de la manière dont :

les points de vue des communautés influencent les décisions et activités de l’entreprise,

les droits spécifiques des peuples autochtones sont pris en compte dans l’approche d’engagement (le cas échéant),

Canaux de communication et de réclamation :

existence de mécanismes accessibles aux communautés affectées,

attestation de leur efficacité,

Description du processus de remédiation lorsque l’entreprise a causé ou contribué à un impact négatif.

KPIs liés aux actions

L'ESRS S3 indique que les actions entreprises doivent être renseignées :

Actions clés mises en œuvre, en cours ou prévues pour :

prévenir,

atténuer,

ou remédier aux impacts négatifs sur les communautés affectées,

Description de la manière dont l’entreprise :

suit et garantit l’effectivité de ces actions (via indicateurs ou cibles relevant de l’ESRS 2 – GDR-M / GDR-T),

Déclaration de tout incident de non-respect des droits humains identifié (dans le respect de la réglementation sur les données personnelles).

KPIs chiffrés – Cibles et indicateurs

Les cibles sociales d'ESRS S3 sont définies conformément à l’ESRS 2 (GDR-T), avec des indicateurs quantitatifs par sous-sujet social

Le détail opérationnel est fortement allégé et partiellement déplacé vers les guides d’implémentation..

Par ailleurs, si cela est pertinent, le lien avec les standards S1 sur les effectifs de l’entreprise et S2 sur les travailleurs de la chaîne de valeur, pourra être fait.

Nouveautés 2026

Les changements à venir avec la révision 2025/2026

Moins de points de données

Le nombre de points de données à présenter dans son rapport est largement réduit suite au paquet Omnibus :

l’EFRAG propose de supprimer près de 60% des points de données obligatoires,

ainsi que 100% des points de données volontaires.

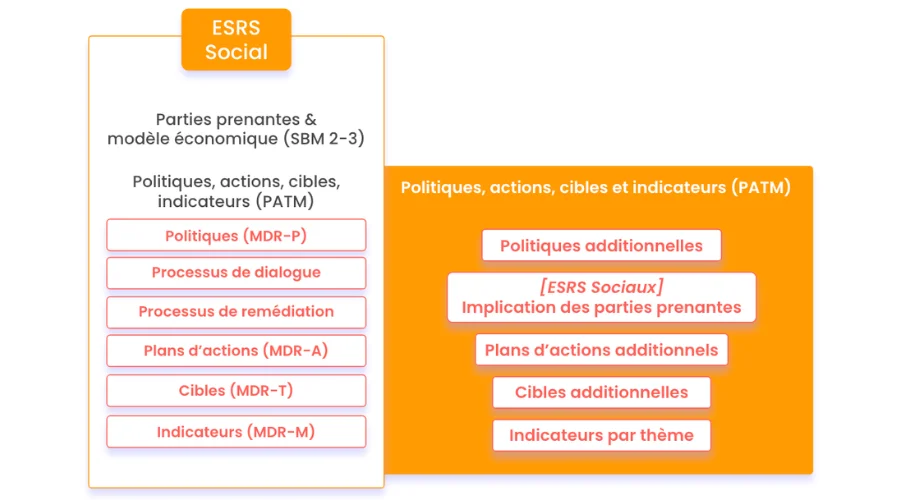

Les données sur la consultation et la remédiation sont fusionnées sous un même paragraphe

Les exigences sur les processus de consultation des communautés affectées et ceux de remédiation des impacts négatifs ont été réunies sous une exigence commune dénommée “processus d’implication”.

Nouvelle structure de l'ESRS S3 du "Set 1" (à gauche) vers le "Set 2" (à drtoie)

Pourquoi ces changements ?

De nombreux points de données ont été supprimés du fait de leur proximité avec des informations déjà demandées au titre de l’ESRS 2 dans un effort de clarification.

Les points de données narratifs ont été aussi considérablement réduits dans un souci de simplification, au risque de perdre en matière de granularité des informations à publier dans son rapport.

Vous souhaitez rester à jour de l'actualité ESG ? Abonnez-vous à la newsletter Toovalu !

En plus des exigences générales à présenter au titre de l’ESRS 2 sur les politiques (GDR-P), l’entreprise doit préciser si ses politiques :

concernent certaines communautés spécifiques (ex : peuples autochtones ou communauté locale proche d’un site) ou toutes les communautés affectées ;

contiennent des dispositions spécifiques visant à prévenir et traiter les impacts sur les peuples autochtones.

Implication

Dans son reporting CSRD, au titre de l'ESRS S2, l’entreprise est tenue de présenter:

comment elle implique directement les communautés affectées ou leurs représentants ou des intermédiaires de confiance ;

comment leurs points de vue influencent les décisions et les activités de l’entreprise visant à gérer les impacts les concernant ;

si la communauté affectée est un peuple autochtone, comment l’entreprise, dans son approche d’engagement des parties prenantes, prend en compte et assure leurs droits spécifiques ;

les canaux de communication mis à disposition des communautés affectées, en particulier s’il existe des mécanismes de réclamation. Elle doit attester de l’efficacité de ces canaux ;

son processus général de remédiation lorsqu’elle a causé ou contribué à un impact négatif vis-à-vis des communautés affectées.

Actions

En plus des exigences générales à présenter au titre de l’ESRS 2 sur les actions (GDR-A), l’entreprise doit mentionner :

les actions clés prises, en cours ou à venir pour empêcher, atténuer ou remédier à ses impacts négatif sur les communautés affectées ;

comment l’entreprise suit et assure l'effectivité de ses actions vis-à-vis des communautés affectées (cela peut aussi être traité conformément aux exigences générales sur les indicateurs ou les cibles (GDR-M ou GDR-T)) ;

tout incident identifié de non-respect des droits humains en lien avec les communautés affectées, dans le respect de la réglementation sur les données personnelles.

L'ESRS S3 : protection des communautés et transparence des entreprises

Que recommande Toovalu ?

Pourquoi la prise en compte de ces indicateurs est-elle stratégique ?

Protéger les droits des communautés locales permet de s’inscrire dans une relation de coopération sur le long-terme et de nourrir la confiance. Celles-ci sont directement impactées par les éventuelles contaminations et par la destruction de la biodiversité donc prendre en compte leurs retours permet de renforcer la démarche environnementale de l’entreprise. Ces coopérations peuvent également ouvrir de nouvelles opportunités.

Par ailleurs, cela évite les risques de conflits qui peuvent interrompre les activités et/ou engendrer des dommages réputationnels notoires.

Conseils pour les responsables ESG

Améliorer la connaissance des communautés affectées par ses opérations et tout au long de sa chaîne de valeur et effectuer une cartographie des risques spécifiques, notamment par zone géographique.

S’appuyer sur des organismes tiers comme des associations locales pour améliorer la communication et la coopération avec ces communautés.

Depuis plus 14 ans, Toovalu accompagne les entreprises sur leurs enjeux de reporting ESG, sur toute leur chaîne de valeur.

L’ESRS S3 est le standard CSRD dédié aux communautés affectées par les activités de l’entreprise. Il complète l’ESRS 2 en matière de politiques, d’implication des parties prenantes, d’actions et d’indicateurs lorsque les informations sont jugées matérielles.

Quels sujets couvre l’ESRS S3 ?

Il traite des impacts de l’entreprise sur les communautés affectées, notamment : droits économiques, sociaux et culturels (logement, sécurité, accès à l’eau et à l’alimentation) ; droits civils et politiques (liberté d’expression, liberté de rassemblement, défenseurs des droits humains) ; et droits des peuples autochtones (consentement libre et éclairé, autodétermination, droits culturels).

Quelles informations et indicateurs doivent être publiés ?

Les entreprises doivent publier :

Les politiques liées aux communautés affectées, avec mention des dispositions spécifiques pour les peuples autochtones si pertinent.

Le processus d’implication des communautés affectées ou de leurs représentants/intermédiaires de confiance.

Les actions clés pour prévenir, atténuer ou remédier aux impacts négatifs et la manière dont leur effectivité est suivie.

Les incidents identifiés de non-respect des droits humains en lien avec les communautés affectées.

Les indicateurs chiffrés et cibles sociales conformes à l’ESRS 2 (GDR-T / GDR-M).

Quelle est l’adoption actuelle de l’ESRS S3 par les entreprises ?

Selon EFRAG, environ 30 % des entreprises soumises à la CSRD utilisent actuellement le standard S3, avec un taux plus faible dans le secteur financier (19 %) et plus élevé dans les secteurs non-financiers (40 %). Les secteurs de l’extraction minière (80 %) et de l’énergie (72 %) sont particulièrement concernés.

Quelles sont les nouveautés prévues avec la révision 2025/2026 ?

La révision prévoit :

La réduction de près de 60 % des points de données obligatoires et la suppression de tous les points volontaires.

La fusion des exigences sur la consultation et la remédiation sous un seul concept appelé processus d’implication.

Une simplification et clarification des informations à publier pour éviter les doublons avec l’ESRS 2 et faciliter le reporting.

.webp)

.webp)

.webp)