Pilier central de la CSRD, l’ESRS 2 définit la structure et les règles communes du reporting de durabilité, de la gouvernance à l’analyse de double matérialité.

Sa révision 2025–2026 simplifie les exigences, réduit le nombre de points de données et renforce son rôle de socle méthodologique pour l’ensemble des ESRS.

Comprendre l’ESRS 2 est désormais indispensable pour construire un rapport de durabilité clair, cohérent et conforme aux nouvelles attentes réglementaires.

L’ESRS 2, dédié aux informations générales, constitue le socle méthodologique du reporting de durabilité CSRD en structurant la manière dont les entreprises articulent gouvernance, stratégie, modèle économique et analyse des impacts, risques et opportunités. Véritable colonne vertébrale des standards ESRS, il ne définit pas les indicateurs à mesurer en tant que tels, mais précise comment organiser, relier et présenter l’ensemble des données de durabilité dans un rapport cohérent et conforme.

La révision 2025–2026 de l’ESRS 2 renforce ce rôle central en simplifiant la structure du standard, en réduisant le nombre de points de données et en clarifiant les interactions avec les ESRS thématiques.Dans cet article, les experts de la plateforme CSRD Toovalu vous partagent leurs conseils pour comprendre les enjeux de l’ESRS 2 et structurer efficacement votre reporting CSRD.

Qu’est-ce que ESRS 2 ?

L’objectif de cet ESRS est de comprendre les différents ingrédients structurants une démarche RSE complète : la gouvernance, le lien avec la stratégie et le modèle économique, les impacts, risques et opportunités ainsi que les plans d’actions. Cet ESRS établit également les exigences générales qui seront à appliquer à tous les sujets ou sous-sujets matériels (GDR) dans le cadre d'un reporting de durabilité.

des informations sur la gouvernance de la société sur les sujets de durabilité (GOV) ;

sa stratégie et le modèle économique (SBM) ;

ses impacts, risques et opportunités (IRO) ;

les exigences générales à présenter sur les politiques, actions, cibles et indicateurs (GDR).

KPIs obligatoires

A partir de ces exigences de l'ESRS 2, voici les points de données obligatoires pour votre reporting CSRD :

KPIs réellement exigés par l’ESRS 2 :

Effets financiers anticipés des impacts, risques et opportunités liés aux sujets de durabilité (quantitatifs ou qualitatifs)

KPIs encadrés mais définis ailleurs :

Indicateurs et cibles liés aux sujets matériels, via les GDR : leur contenu précis relève des ESRS thématiques

L’ESRS 2 est le socle méthodologique :

il ne dit pas quoi mesurer en détail,

mais comment structurer, relier et présenter tous les KPIs du rapport.

Nouveautés ESRS 2 2026

Les changements à venir avec la révision 2025/2026

Nouvelle structure

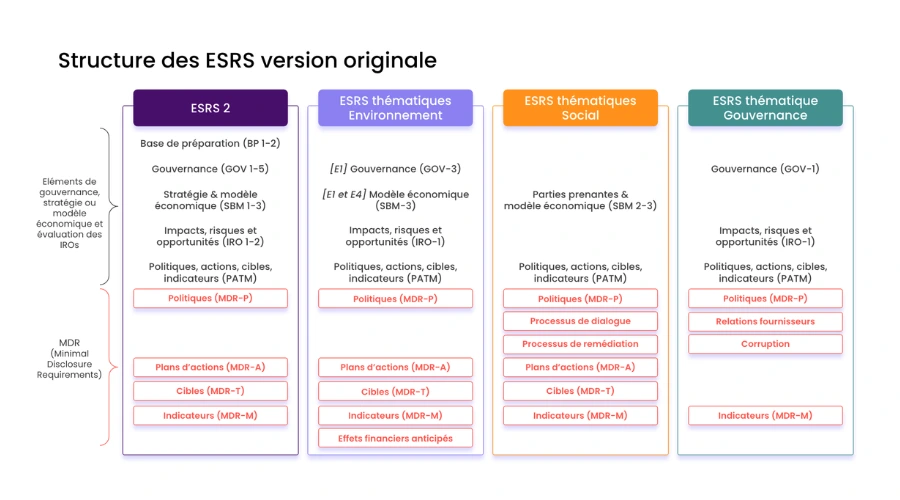

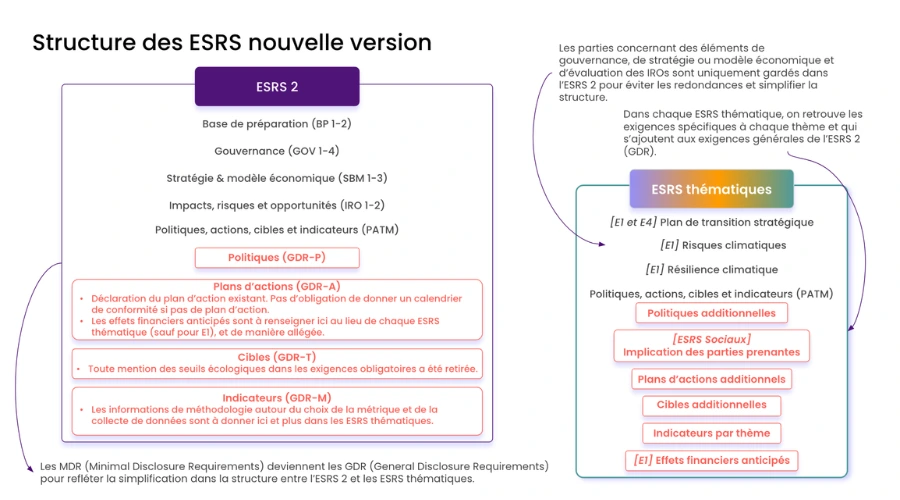

La structure globale des ESRS a été simplifiée pour une meilleure lisibilité. En effet, celle-ci passe d’une structure dédoublée entre cet ESRS et les ESRS thématiques (voir Figure 1) à une structure complémentaire (voir Figure 2).

Ainsi les parties concernant des éléments de gouvernance, de stratégie ou modèle économique et d’évaluation des IROs sont uniquement gardées au sein de l’ESRS 2 pour éviter les redondances et simplifier la structure du rapport. Exception faite de l’ESRS E1 qui garde des exigences allégées concernant les risques liés au changement climatique et à la résilience du modèle face à ces risques (voir la Figure 2).

Les informations sur les politiques, plans d’actions, les cibles et indicateurs sont désormais à renseigner au titre de l’ESRS 2. Les ESRS thématiques viendront compléter ces informations avec des exigences spécifiques aux sujets de chaque ESRS. Pour refléter ce changement de logique, les anciens MDR (Minimal Disclosure Requirements) sont renommés GDR (General Disclosure Requirements).

Figure 1 - Structure de l'ESRS 2 et des ESRS thématiques dans la version initiale de la CSRD

Figure 2 - Nouvelle structure des ESRS 2 et des ESRS thématiques

Moins de points de données

Le standard ESRS 2 voit le nombre de points de données réduit de moitié. Cela s’explique notamment par :

l’allègement de l’ensemble des points de données, en retirant du narratif ou un niveau de granularité sur la partie gouvernance ;

la clarification et la simplification de la méthode de l’analyse de double matérialité en retirant un niveau de détail estimé trop granulaire ;

une simplification des exigences de publication sur le modèle économique notamment sur les effets financiers et sur l’analyse de résilience désormais qualitative ;

une simplification des exigences dans la partie GDR comme illustré dans la Figure 2 : par exemple plus de calendrier de mise en conformité nécessaire sur les plans d’actions ou encore plus de seuils écologiques à définir pour les cibles.

Le choix de la présentation de la matérialité

L'entreprise peut présenter la description de ses impacts, risques ou opportunités (IRO) matériels au même endroit que ses informations sur les politiques, actions, indicateurs et cibles connexes qu'elle met en œuvre pour y faire face, afin d'éviter les répétitions et de favoriser la cohérence du récit. Toutefois, si l'entreprise exerce cette option, elle doit néanmoins présenter une description concise de ses IRO matériels à côté des informations qu'elle fournit au titre de l’ESRS 2 (IRO-2).

Pourquoi ces changements ?

Ces changements ont été opérés dans l’objectif de rendre l’ensemble des standards plus lisibles, avec une structure plus claire. La redondance de certaines exigences de publication dans tous les ESRS thématiques en plus de l’ESRS 2 a été perçue comme un facteur de complexité non nécessaire. Ces changements traduisent aussi la volonté de mieux adapter le niveau de granularité aux réalités opérationnelles des entreprises.

Vous souhaitez savoir comment la restructuration des ESRS affecte votre entreprise ?

Il est essentiel de bien s’attarder sur l’ESRS 2 qui cadre la structure du rapport, le niveau de détail à fournir par thématique, ainsi que tous les éléments essentiels à une démarche RSE robuste : la gouvernance, le lien avec la stratégie et le modèle économique de l’entreprise, l’identification des impacts, risques et opportunités associés aux sujets de durabilité.

Pour les entreprises qui ont déjà publié un rapport de durabilité, celui-ci peut-être revu à l’aune de cette proposition de révision du standard pour simplifier la collecte des données des prochains exercices.

Pour les entreprises qui préparent un rapport, il est important de bien calibrer l’approche sur l’analyse de double matérialité en tenant compte de cette nouvelle norme dès le début de sa démarche.

Pionnier des logiciels ESG, Toovalu propose une solution globale pour vous accompagner sur tous les aspects de la CSRD et pour produire un rapport de durabilité conforme.

L’ESRS 2 est le standard CSRD dédié aux informations générales. Il définit la méthodologie pour structurer, relier et présenter les informations de durabilité dans un rapport, couvrant la gouvernance, la stratégie, le modèle économique, les impacts, risques et opportunités, ainsi que les plans d’actions.

Quels sujets couvre l’ESRS 2 ?

Il organise les informations de durabilité autour de cinq parties :

La préparation du reporting (BP)

La gouvernance des sujets de durabilité (GOV)

La stratégie et modèle économique (SBM)

Les impacts, risques et opportunités (IRO)

Les exigences générales sur politiques, actions, cibles et indicateurs (GDR)

Quels indicateurs sont requis par l’ESRS 2 ?

Les effets financiers anticipés des impacts, risques et opportunités liés aux sujets de durabilité (quantitatifs ou qualitatifs).

Les indicateurs et cibles liés aux sujets matériels sont définis dans les ESRS thématiques, mais doivent être présentés de manière cohérente avec la méthodologie de l’ESRS 2.

Quelles sont les nouveautés de la révision 2025/2026 ?

La structure du standard est simplifiée, les informations sur gouvernance, stratégie et impacts sont centralisées dans l’ESRS 2 pour éviter les redondances avec les ESRS thématiques.

Les MDR (Minimal Disclosure Requirements) sont renommés GDR (General Disclosure Requirements).

Le nombre de points de données est réduit de moitié, avec un allègement des narratifs, une simplification de la double matérialité et des exigences sur le modèle économique et les plans d’action.

L’entreprise peut choisir de présenter ses impacts, risques et opportunités au même endroit que les politiques, actions et indicateurs, pour plus de cohérence, en fournissant une description concise des IRO matériels.

Pourquoi ces changements ont-ils été opérés sur l'ESRS 2 ?

Ils visent à rendre les standards plus lisibles et cohérents, à réduire la complexité liée aux redondances dans les ESRS thématiques et à adapter le niveau de granularité aux réalités opérationnelles des entreprises.

.webp)

.webp)

.webp)