ESRS S2 complète l’ESRS 2 pour les sujets sociaux liés aux travailleurs de la chaîne de valeur : conditions de travail, droits humains, santé-sécurité, dialogue social, formation, diversité et égalité de traitement.

Utilisé par environ 63 % des entreprises en 2025, avec des écarts selon les secteurs (financier vs non-financier), ce standard permet de rendre compte de la conformité aux cadres internationaux (droits humains, travail des enfants, travail forcé).

Les informations attendues couvrent : politiques et codes de conduite fournisseurs, processus d’implication des travailleurs, actions correctives et préventives, ainsi que indicateurs quantitatifs sociaux (effectifs concernés, incidents, remédiations).

La révision 2025/2026 vise la simplification et la consolidation des points de données, notamment en fusionnant consultation et remédiation sous un “processus d’implication”, pour faciliter le reporting tout en conservant les informations essentielles pour sécuriser la chaîne de valeur et limiter les risques sociaux et réputationnels.

Avec la reporting CSRD, les travailleurs de la chaîne de valeur ne sont plus en arrière-plan : ils sont désormais au cœur de l’évaluation de la durabilité des entreprises. Le standard ESRS S2 permet de mesurer et de rendre compte de leurs conditions de travail, de leurs droits, de leur sécurité et de leur implication, lorsque ces sujets sont jugés matériels. Il complète les informations de l’ESRS 2 en offrant un cadre clair pour identifier les politiques, actions et indicateurs nécessaires afin de sécuriser et de valoriser l’ensemble de la chaîne de valeur. Adopté par une majorité d’entreprises non-financières, ESRS S2 aide à transformer les obligations légales et éthiques en véritables leviers de performance et de résilience.

Qu’est-ce que ESRS S2 ?

Définition

Ce standard sur les travailleurs de la chaîne de valeur vient compléter les informations présentées au titre de l’ESRS 2 - en matière de politiques, d’implication des parties prenantes, d’actions, de cibles et indicateurs - lorsque les informations qu’il décrit sont matérielles.

L'ESRS S2 en pratique

Selon l’analyse publiée par l’EFRAG fin 2025, ce standard est utilisé en moyenne par 63% des entreprises actuellement soumises à la CSRD avec une nette différence entre les entreprises du secteur financier (36%) et des secteurs non-financiers (68%).

Exigences clés

Les sous-sujets couverts par ce standard et liés aux travailleurs de la chaîne de valeurs sont :

les conditions de travail (salaires adéquats, équilibre entre vie privée et professionnelle, temps de travail, sécurité de l’emploi, protection sociale) ;

le dialogue social, la liberté d’association, l’existence de comités d’entreprise, les droits de participation des travailleurs et de négociation collective ;

la santé et la sécurité ;

la formation et le développement des compétences ;

la diversité et l’égalité de traitement (égalité des genres, égalité salariale, emploi et inclusion de personnes handicapées, non-discrimination, mesures contre la violence au travail et anti-harcèlement) ;

les autres droits humains liés au travail (travail des enfants, travail forcé, respect de la vie privée, logement décent, accès à l’eau et à l’hygiène).

KPIs obligatoires

KPIs de gouvernance et de pilotage (Politiques)

Si le sujet est matériel, les entreprises doivent renseigner l'existence de politiques couvrant les travailleurs de la chaîne de valeur, en précisant :

si elles s’appliquent à tous les travailleurs ou à des groupes spécifiques,

si elles abordent explicitement :

le travail forcé,

le travail des enfants,

la traite des êtres humains.

Existence d’un code de conduite fournisseurs.

KPIs liés à l’implication des travailleurs de la chaîne de valeur

Les entreprises doivent également suivre des indicateurs précis concernant les travailleurs de la chaîne de valeur.

Description des processus d’implication :

consultation directe des travailleurs ou via des intermédiaires de confiance,

manière dont leurs points de vue influencent les décisions de l’entreprise,

Informations sur :

l’implication de travailleurs vulnérables ou marginalisés (si pertinent),

les accords conclus en matière de respect des droits humains,

Canaux de communication et de réclamation :

existence de mécanismes de plainte accessibles aux travailleurs de la chaîne de valeur,

attestation de leur efficacité,

Description du processus de remédiation lorsque l’entreprise a causé ou contribué à un impact négatif.

KPIs liés aux actions

Concernant les actions concrètes, au titre d'ESRS S2 les entreprises sont tenues de renseigner :

Les actions clés mises en place :

pour prévenir,

atténuer,

ou remédier aux impacts négatifs sur les travailleurs de la chaîne de valeur,

Une description de la manière dont l’entreprise :

suit l’effectivité de ces actions,

s’appuie sur des indicateurs ou des cibles (via ESRS 2 – GDR-M / GDR-T),

La déclaration de tout incident de non-respect des droits humains identifié (dans le respect de la réglementation sur les données personnelles).

KPIs chiffrés – Cibles et indicateurs

Cibles sociales définies conformément à l’ESRS 2 (GDR-T),

Indicateurs quantitatifs par sous-sujet social (le détail précis n’est pas exhaustivement listé dans l’article et est fourni sous forme de tableaux dans le standard).

Liens avec les autres ESRS (cross-cutting)

Comme tous les ESRS thématiques, celui-ci est directement lié aux exigences générales de l’ESRS 2.

Par ailleurs, si cela est pertinent, le lien avec le standard S1 sur les effectifs de l’entreprise pourra être fait.

Nouveautés 2026

Les changements à venir avec la révision 2025/2026

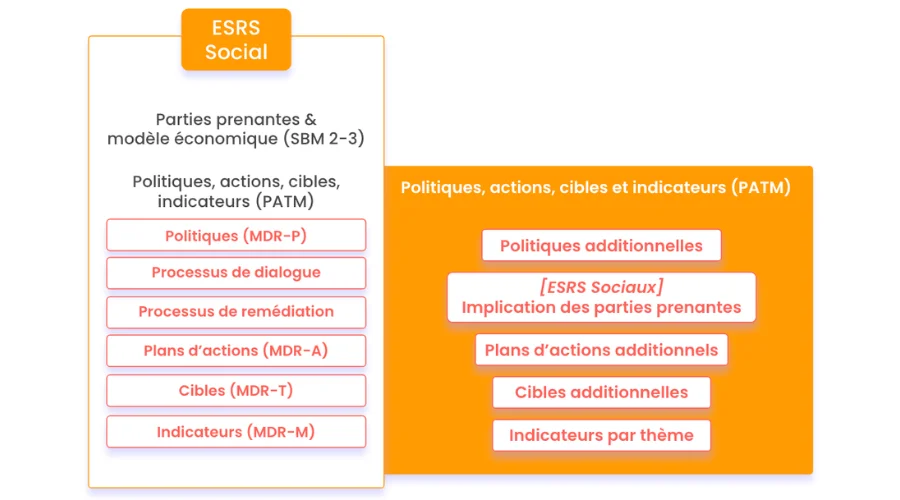

Moins de points de données

Le nombre de points de données à présenter dans son rapport est largement réduit :

l’EFRAG propose de supprimer près de 60% des points de données obligatoires

ainsi que 100% des points de données volontaires.

Les données sur la consultation et la remédiation sont fusionnées sous un même paragraphe

Les exigences sur les processus de consultation des travailleurs de la chaîne de valeur et ceux de remédiation des impacts négatifs ont été réunies sous une exigence commune dénommée “processus d’implication”.

Restructuration de l'ESRS S2 du "Set 1" (à gauche) vers "Set 2" (à droite)

Pourquoi ces changements ?

De nombreux points de données ont été supprimés du fait de leur proximité avec des informations déjà demandées au titre de l’ESRS 2 dans un effort de clarification.

Les points de données narratifs ont été aussi considérablement réduits dans un souci de simplification, au risque de perdre en matière de granularité des informations présentées dans le rapport.

Impacts pour les entreprises

Exigences spécifiques du standard S2

Politiques

En plus de la présentation des exigences générales au titre de l’ESRS 2 sur les politiques (GDR-P), l’entreprise doit préciser si ses politiques :

concernent des groupes spécifiques de travailleurs (ex : tranche d’âge ou travaillant dans une certaine usine) ou tous les travailleurs ;

abordent la traite des êtres humains, le travail forcé et le travail des enfants.

Le rapport doit également mentionner s’il dispose d’un code de conduite pour ses fournisseurs.

Implication des travailleurs de la chaîne de valeur

Dans cette partie, l’entreprise est tenue de présenter :

comment elle implique directement les travailleurs de la chaîne de valeur ou des intermédiaires de confiance ;

comment leurs points de vue influencent les décisions et les activités de l’entreprise visant à gérer les impacts les concernant ;

quand cela est pertinent, une explication du processus d’implication des travailleurs particulièrement vulnérables ou marginalisés (ex : femmes, migrants, travailleurs handicapés) ;

les accords conclus, le cas échéant, en matière de respect des droits humains des travailleurs de la chaîne de valeur ;

les canaux de communication mis à disposition des travailleurs de la chaîne de valeur, en particulier s’il existe des mécanismes de réclamation. Elle doit attester de l’efficacité de ces canaux ;

son processus général de remédiation lorsqu’elle a causé ou contribué à un impact négatif vis-à-vis des travailleurs de la chaîne de valeur.

Actions

En plus des exigences générales à présenter au titre de l’ESRS 2 sur les actions (GDR-A), l’entreprise doit mentionner au titre ESRS S2 :

les actions clés prises, en cours ou à venir pour empêcher, atténuer ou remédier à ses impacts négatifs sur les travailleurs de la chaîne de valeur ;

comment l’entreprise suit et assure l'effectivité de ses actions vis-à-vis des travailleurs de la chaîne de valeur (cela peut aussi être traité conformément aux exigences générales sur les indicateurs ou les cibles (GDR-M ou GDR-T)).

tout incident identifié de non-respect des droits humains en lien avec les travailleurs de la chaîne de valeur, dans le respect de la réglementation sur les données personnelles.

Pour savoir comment les ESRS impactent votre entreprises et quelles sont les exigences de reporting, téléchargez notre échéancier CSRD.

Que recommande Toovalu ?

Pourquoi la prise en compte de ces indicateurs est-elle stratégique ?

Pour une majorité d’entreprises, les chaînes de valeur sont désormais longues et complexes avec plusieurs rangs de fournisseurs, de toutes tailles et aux activités variées. Travailler avec ses fournisseurs sur les sujets sociaux et environnementaux permet de sécuriser l’approvisionnement au long-terme en renforçant la coopération et en réduisant les risques de ruptures ou délais générés par des accidents du travail, une rotation trop fréquente des travailleurs, etc.

Ces coopérations peuvent également ouvrir de nouvelles opportunités. De plus, cela évite les risques de conflits qui peuvent aussi interrompre les activités et/ou engendrer des dommages réputationnels notoires.

Conseils pratiques pour les entreprises

Améliorer la connaissance des acteurs de sa chaîne de valeur et effectuer une cartographie des risques spécifiques, notamment par zone géographique, produits et/ou fournisseurs. (ex : à travers des questionnaires auprès des fournisseurs)

S’appuyer sur des organismes tiers, notamment de certification des fournisseurs, pour accroître la transparence des pratiques.

Grâce à la plateforme ESG Toovalu, collectez et suivez simplement les données ESG sur toute votre chaîne de valeur, et faites de vos enjeux de conformité un levier de performance

L’ESRS S2 est le standard CSRD dédié aux travailleurs de la chaîne de valeur. Il complète l’ESRS 2 en matière de politiques, d’implication des parties prenantes, d’actions et d’indicateurs, lorsque ces informations sont jugées matérielles.

Quels sujets couvre l’ESRS S2 ?

Il traite des mêmes sujets sociaux que l’ESRS S1, mais appliqués aux travailleurs de la chaîne de valeur : conditions de travail, dialogue social, santé et sécurité, formation, diversité et égalité de traitement, et respect des droits humains (travail des enfants, travail forcé, accès à l’eau et à l’hygiène, logement décent).

Quels indicateurs et informations doivent être publiés ?

Au titre d'ESRS S2, Lles entreprises doivent publier :

Les politiques RH et droits humains appliquées aux travailleurs de la chaîne de valeur, ainsi que l’existence d’un code de conduite fournisseurs.

Le processus d’implication des travailleurs et de leurs représentants, incluant les travailleurs vulnérables.

Les actions clés pour prévenir, atténuer ou remédier aux impacts négatifs, et les incidents identifiés.

Les indicateurs et cibles chiffrés (effectifs concernés, conformité aux politiques, etc.)

Quelles évolutions majeures sont prévues avec la révision 2025/2026 ?

Suite à l'omnibus CSRD, la révision des ESRS prévoit :

Réduction d’environ 60 % des points de données obligatoires et suppression de tous les points volontaires.

Fusion des exigences sur consultation et remédiation sous le concept de processus d’implication.

Clarification et simplification des informations à publier pour réduire les doublons avec l’ESRS 2.

.webp)

.webp)

.webp)