CSRD

RSE / ESG

Réglementation

Découvrez les objectifs, exigences et nouveautés de cet ESRS Social

Les effectifs de l’entreprise sont au cœur de sa performance, mais aussi de sa responsabilité sociale. Le standard ESRS S1 encadre les exigences de reporting CSRD relatives aux conditions de travail, aux droits humains, à la santé, à la diversité et au dialogue social lorsque ces enjeux sont matériels. Il vise à évaluer à la fois les pratiques RH de l’entreprise et leur alignement avec les cadres européens et internationaux en matière de droits humains. Largement mobilisé dans les premiers rapports de durabilité publiés en 2025, ESRS S1 s’impose comme un standard structurant, comme le souligne une analyse de EFRAG fin 2025, qui observe une adoption quasi généralisée par les entreprises concernées. Les consultants ESG CSRD Toovalu vous expliquent ce qu'il faut retenir de ce standard.

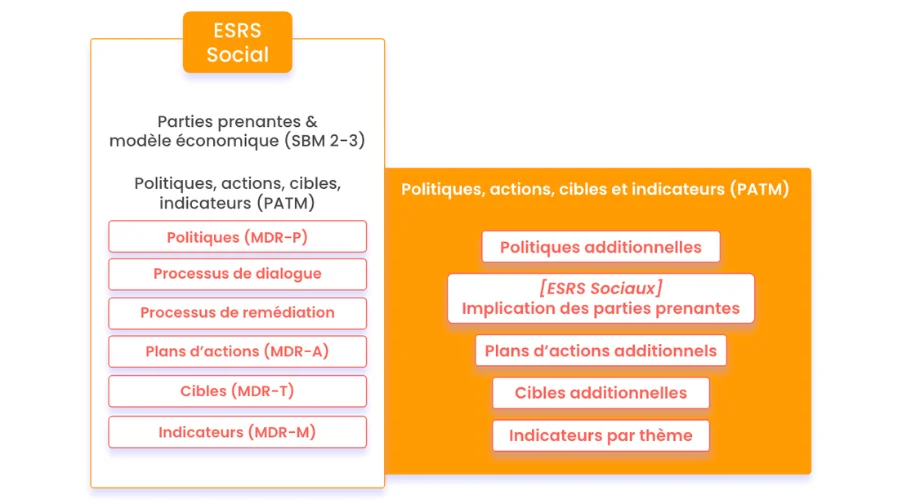

Parmi les normes ESRS, ce standard sur les effectifs de l’entreprise vient compléter les informations présentées au titre de l’ESRS 2 - en matière de politiques, d’implication des parties prenantes, d’actions, de cibles et indicateurs - lorsque les informations qu’il décrit sont matérielles.

Il a aussi pour objectif de comprendre le niveau de conformité de l’entreprise aux cadres européens et internationaux en matière de droits humains comme la charte internationale des droits de l'homme ou les principes directeurs des Nations unies relatifs aux entreprises et aux droits de l'homme, etc.

L'ESRS S1 en pratique

Ce standard a été largement utilisé par les premiers rapports de durabilité publiés en 2025. Selon l’analyse publiée par l’EFRAG fin 2025, 99% des premiers rapports contiennent des informations de durabilité liées au standard ESRS S1.

Les sous-sujets couverts par ce standard et liés aux effectifs de l’entreprise sont :

L'entreprise doit rapporter sur ses politiques relatives aux droits humains et au RH, en précisant :

L'entreprise doit également renseigner plusieurs indicateurs relatifs à l'implication des effectifs :

L'ESRS S1 demande aussi aux entreprises de rapporter différentes actions :

Les cibles sociales sont définies conformément à l’ESRS 2 (GDR-T) et imposent des indicateurs quantitatifs relatifs aux effectifs, structurés par sous-sujet, notamment :

Comme tous les ESRS thématiques, celui-ci est directement lié aux exigences générales de l’ESRS 2.

Par ailleurs, si cela est pertinent, le lien avec le standard S2 sur les travailleurs de la chaîne de valeur pourra être fait.

Le nombre de points de données à présenter dans son rapport est largement réduit :

De nombreuses données quantitatives ont été supprimées ou insérées dans le guide volontaire (dénommé Non Mandatory Implementation Guidance (NMIG) qui sera mis à jour prochainement), et notamment :

Les exigences d’information sur les processus de consultation des effectifs de l’entreprise et ceux de remédiation des impacts négatifs ont été réunies sous une exigence commune dénommée “processus d’implication”.

La retraite ne fait plus partie des événements de vie sur lesquels l’entreprise doit déclarer si une protection sociale est fournie ou non (en fonction des pays dans lesquels elle opère). Ce type d’information est également demandé non plus sur le “congé parental” mais sur le “congé maternité”. Plus globalement, l’obligation de déclarer le type d’employés ne bénéficiant pas d’une protection sociale a été supprimée.

Par ailleurs, l’entreprise n’a plus l’obligation de déclarer le pourcentage du personnel ayant effectivement utilisé leur droit à un congé familial. Cette information a été mise dans le guide volontaire annexe. Seul le pourcentage du personnel ayant droit à ce type de congé familial reste à déclarer.

Le seuil au-dessus duquel l’effectif dans un pays est considéré comme significatif a été modifié : il est désormais à 50 employés ou plus. Et seuls les 10 pays dans lesquels l’entreprise a le plus d’effectif (au lieu des pays avec 10% de l’effectif total de l’entreprise ou plus, comme dans la première version des ESRS) sont à suivre et reporter dans son rapport. Ainsi, dans la majeure partie des cas, cela réduit la quantité d’informations à présenter sur le nombre total d’employés.

Concernant les données en matière de santé et de sécurité, le nombre de jours perdus pour cause de décès n’est plus à évaluer pour des raisons méthodologiques : ce nombre étant difficile à estimer. Les jours perdus liés aux accidents et aux arrêts maladie restent à estimer (en jours calendaires).

Suite à l'omnibus CSRD, de nombreux points de données ont été supprimés du fait de leur proximité avec des informations déjà présentées au titre de l’ESRS 2 dans un effort de clarification.

Les points de données narratifs ont été aussi considérablement réduits dans un souci de simplification, au risque de perdre en matière de granularité des informations présentées.

Enfin, de nombreux indicateurs quantitatifs ont été supprimés ou insérés dans le guide volontaire.

En plus de la présentation des exigences générales au titre de l’ESRS 2 sur les politiques (GDR-P) mises en place par l’entreprise, elle doit préciser si ses politiques :

Pour le reporting CSRD aut titre d'ESRS S1, l’entreprise est tenue de présenter:

En plus des exigences générales à présenter au titre de l’ESRS 2 sur les actions (GDR-A), l’entreprise doit également mentionner au titre d'ESRS S1 :

Sur les éléments chiffrés concernant ses effectifs, l’entreprise devra répondre aux exigences générales de l’ESRS 2 sur les cibles (GDR-T).

Le standard S1 contient de nombreux indicateurs quantitatifs par sous-sujet que nous ne détaillerons pas ici. Des tableaux sont proposés pour faciliter le reporting.

Les savoir-faire de l’entreprise et le bon fonctionnement de ses opérations dépendent des employés de l’entreprise. S’assurer d’avoir des politiques en matière de gestion des ressources humaines alignées sur la réglementation en vigueur, respectueuse des droits des personnes et permettent de travailler dans de bonnes conditions constitue un enjeu majeur pour la pérennité de l’entreprise.

Les questions de santé physique et mentale sont devenues des priorités sociétales que les entreprises ne peuvent ignorer au risque de voir leur niveau de turn-over augmenter et leur capacité à recruter de jeunes talents diminuer.

Pour structurer votre collecte de données et votre rapport CSRD / ESG, Toovalu propose une solution clé en main (logiciel, formation, consulting)

L’ESRS S1 est le standard CSRD dédié aux effectifs de l’entreprise. Il complète l’ESRS 2 lorsque les enjeux sociaux liés aux employés sont jugés matériels.

Il couvre l’ensemble des conditions de travail et des droits humains liés à l’emploi : conditions salariales, santé et sécurité, dialogue social, formation, diversité, égalité de traitement et prévention des violations des droits humains (travail forcé, travail des enfants, etc.).

Oui. Selon l’analyse publiée par EFRAG, 99 % des premiers rapports de durabilité publiés en 2025 contiennent des informations relevant de l’ESRS S1, ce qui en fait l’un des standards sociaux les plus utilisés.

Les entreprises doivent décrire leurs politiques RH et droits humains, leurs processus d’implication des employés, les actions mises en place pour prévenir ou remédier aux impacts négatifs, ainsi que des indicateurs chiffrés relatifs aux effectifs, à la santé et sécurité, à la formation et à la diversité.

La révision prévoit une forte simplification : réduction d’environ 50 % des points de données obligatoires, suppression des données volontaires, allègement des indicateurs quantitatifs et fusion des exigences liées à la consultation et à la remédiation sous un processus unique d’implication des effectifs.

.webp)

.webp)

.webp)