Bilan carbone

Climat

Réglementation

Tout savoir sur les Emissions GES scope 1, 2 & 3

Alors que la réduction des émissions de gaz à effet de serre (GES) devient à la fois un impératif écologique et une obligation réglementaire, comprendre les scopes 1, 2 et 3 est indispensable pour toute entreprise engagée dans une démarche climat. Intimement liés au bilan carbone, ces trois catégories d’émissions permettent de dresser un diagnostic complet de l’empreinte carbone d’une organisation, et d’enclencher une stratégie efficace de réduction.

Les gaz à effet de serre sont des composés gazeux qui retiennent une partie de la chaleur dans l’atmosphère terrestre. Les plus connus sont le dioxyde de carbone (CO₂), le méthane (CH₄), le protoxyde d’azote (N₂O) et les gaz fluorés. Ces émissions, qu’elles soient issues de la combustion de carburants, des procédés industriels ou des usages numériques, sont toutes traduites en équivalent CO₂ (CO₂e) pour permettre une comptabilité unifiée.

Pour aller plus loin, vous pouvez consulter notre article dédié aux GES.

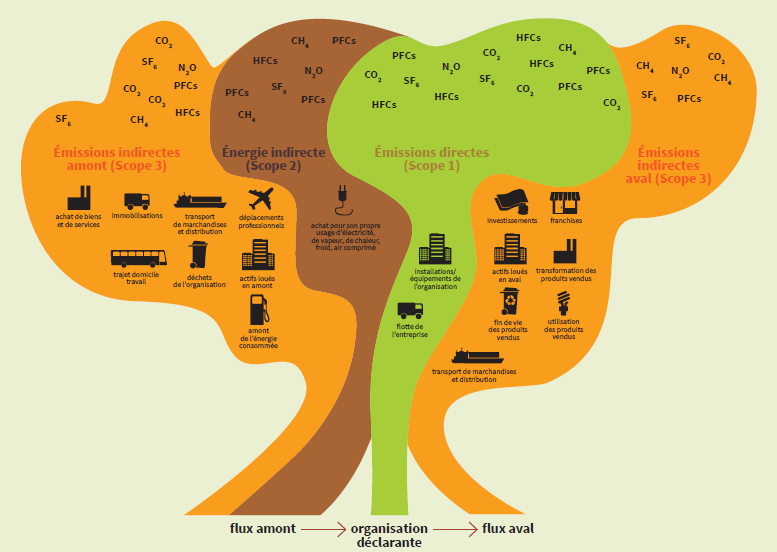

Le scope 1 regroupe toutes les émissions de GES générées directement par l’entreprise, c’est-à-dire par des sources qu’elle possède ou contrôle. Cela inclut la combustion de carburants dans les chaudières, les groupes électrogènes ou la consommation de carburant de flotte de véhicules internes. Les émissions issues de procédés industriels ou les fuites de fluides frigorigènes en font également partie. En résumé, le scope 1 correspond à l’impact carbone immédiatement visible de l’activité.

Un exemple courant : la consommation de diesel est intégrée dans la scope 1 d’une entreprise. Pour information, le fait de posséder une flotte qui roule au diesel entre dans le scope 3.

Le scope 2 recouvre les émissions indirectes associées à l’énergie achetée et consommée par l’entreprise. Cela comprend principalement l’électricité, mais aussi la chaleur, la vapeur ou le froid, lorsque ces énergies sont produites hors site par un fournisseur tiers. Même si l’entreprise ne génère pas directement ces émissions, elle en est responsable puisqu’elle en dépend pour fonctionner.

Prenons un cas concret : les émissions générées par une centrale électrique alimentant les bureaux d’une société font partie du scope 2 de cette dernière.

Le scope 3 est souvent le plus vaste, le plus complexe, mais aussi le plus représentatif de la réalité. Il inclut toutes les autres émissions indirectes générées tout au long de la chaîne de valeur de l’entreprise :

Dans de nombreuses entreprises industrielles, le scope 3 peut représenter jusqu’à 90 % des émissions totales. Il nécessite une analyse approfondie des flux entrants et sortants, mais c’est aussi là que résident les marges de progrès les plus importantes.

Notre Scope 3 correspondait à 80% de nos émissions GES. Grâce à l'accompagnement de Toovalu, nous avons mis en place des actions très concrètes pour agir dessus." Isabelle Follenfant, Directrice de l’engagement Mission - RSE Groupe Rivalen

Longtemps négligé, le scope 3 est aujourd’hui au cœur de la méthodologie Bilan carbone et des stratégies climat des entreprises. Depuis 2023, certaines structures, dont les entreprises de plus de 500 salariés concernées par la DPEF, sont aussi, par la directive européenne CSRD, obligées à publier un bilan carbone annuel intégrant ce périmètre. L’objectif est de fournir une vision globale de l’impact réel d’une activité économique, bien au-delà de ses murs.

Mais au-delà de l’obligation, intégrer le scope 3 permet à l’entreprise d’identifier les véritables leviers d’action sur sa chaîne d’approvisionnement, de mieux gérer ses risques (énergie, matières premières, logistique) et de répondre aux attentes croissantes des clients, investisseurs et partenaires. C’est également un formidable outil de conduite du changement : en embarquant ses fournisseurs et collaborateurs dans une démarche climat, l’entreprise peut générer des transformations structurelles positives et durables.

Le calcul des émissions GES repose sur une méthodologie commune : collecter les données d’activité, puis les convertir en équivalent CO₂ en appliquant des facteurs d’émission fiables. Pour cela, la Base Empreinte® de l’ADEME, les standards du GHG Protocol et les guides méthodologiques officiels sont les références.

La réalisation d’un bilan GES intégrant les trois scopes suppose une organisation structurée. Il faut d’abord définir le périmètre organisationnel et opérationnel du projet, mobiliser les différentes directions internes (achats, production, RSE, logistique…) et engager la chaîne de valeur.

Les petites entreprises peuvent débuter avec des tableurs bien conçus. Pour les structures plus complexes, des logiciels spécialisés offrent des fonctionnalités avancées de collecte, d’automatisation, d’analyse et de reporting. Ces outils permettent également de déposer les bilans sur les plateformes réglementaires comme celle de l’ADEME.

Liens utiles pour aller plus loin

Pionnier des bilan carbone et stratégie bas carbone depuis 2012, Toovalu propose une solution globale (formation - conseil - logiciel bilan carbone) pour répondre à tous les enjeux ESG des entreprises.

Le GHG Protocol peut être utilisé partout dans le monde, avec une certaine flexibilité sur le périmètre choisi par l’entreprise. Le Bilan Carbone, développé par l’ADEME, s’appuie sur des référentiels français et intègre plus systématiquement le scope 3 afin de coller aux obligations réglementaires nationales et européennes.

Non. Les TPE et PME n’y sont pas contraintes pour le moment. En revanche, les grandes entreprises soumises à la CSRD et celles de plus de 500 salariés qui publient une DPEF doivent intégrer le scope 3. De plus, de nombreuses organisations choisissent volontairement de le mesurer pour anticiper les futures obligations et répondre aux exigences de leurs clients et investisseurs, qui demandent bien souvent des bilan carbone de scope 3.

Le prix dépend de la taille de l’organisation et de la finesse de l’analyse. Une petite structure peut s’en sortir avec quelques milliers d’euros (2 000 à 10 000 €). De son côté, une multinationale avec une chaîne de valeur complexe doit envisager plusieurs dizaines de milliers d’euros.

Partager publiquement ses émissions indirectes montre que l’entreprise prend au sérieux sa responsabilité sur l’ensemble de sa chaîne de valeur. C’est un moyen de renforcer la confiance des partenaires, d’attirer des investisseurs attentifs aux critères ESG et de se démarquer de concurrents moins transparents.

.webp)

.webp)

.webp)