CSRD

RSE / ESG

Réglementation

Découvrez les objectifs, exigences et nouveautés de l'ESRS E4 en 2026

La biodiversité n’est plus un sujet périphérique : elle est désormais un enjeu stratégique pour les entreprises qui veulent sécuriser la résilience de leurs activités et de leurs chaînes de valeur. Au sein du reporting CSRD, Le standard ESRS E4 permet de mesurer et de rendre compte de la contribution des entreprises au Cadre mondial de la biodiversité Kunming-Montréal, en particulier lorsqu’un plan de transition biodiversité est déjà en place. Plus qu’un simple reporting, ce standard offre une vision concrète des impacts et des mesures mises en œuvre pour protéger les écosystèmes, anticiper les risques et renforcer la durabilité des opérations. Découvrez quels sont les sujets couverts par ce standard et comment les mesurer.

Au sein des normes ESRS, le standard ESRS E4 a pour objectif de comprendre la réponse et contribution de l’entreprise au Cadre mondial de la biodiversité Kunming-Montréal, lorsque celle-ci a un plan de transition en place dans le domaine de la biodiversité et des écosystèmes.

Il vient compléter les informations à présenter au titre de l’ESRS 2 - en matière de politiques, actions, cibles et indicateurs - lorsque les informations décrites au sein du standard E4 sont matérielles.

Selon une analyse publiée par l’EFRAG fin 2025, ce standard est utilisé en moyenne par 40% des entreprises actuellement soumises à la CSRD avec de grandes disparités selon les secteurs. Les enjeux de biodiversité et les écosystèmes s’avèrent critiques pour les secteurs

De plus, autour de 30% des entreprises déclarent des indicateurs sur la biodiversité - à hauteur de 4 indicateurs en moyenne -, et cela même si le sujet ne ressort pas comme matériel.

Les sous-sujets couverts par le standard sont :

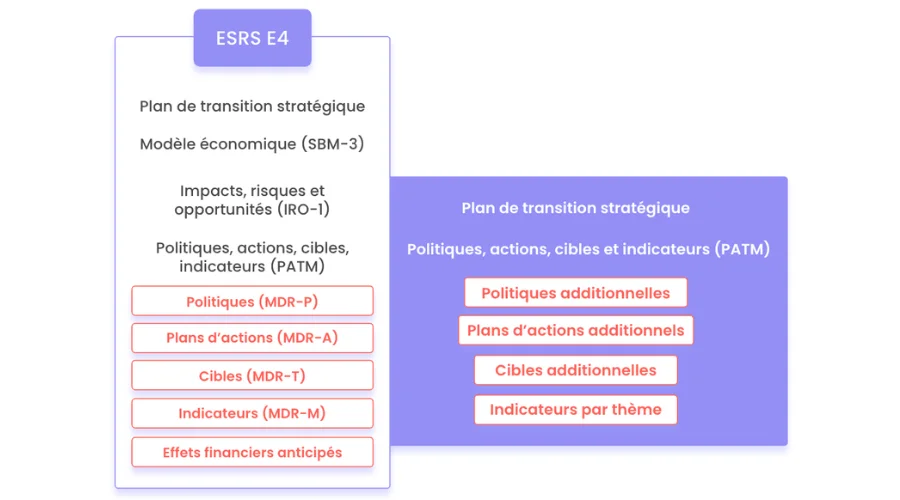

Suite à l'omnibus CSRD, le set 2 des ESRS établit un certain nombres de KPI obligatoires au titre d'ESRS E4.

Les KPIs de gouvernance et de pilotage sont obligatoires.

Celle-ci est obligatoire uniquement si le plan de transition existe déjà et s’il a été rendu public.

Les KPI obligatoires sont :

Les KPIs liés aux politiques et aux actions concernent les :

Ceux-ci portent sur :

Si elle sont prévues dans les plans d'actions, ces mesures doivent comprendre :

Les cibles et indicateurs biodiversité doivent être publiés conformément aux exigences générales de l’ESRS 2 :

Aucun KPI financier spécifique n'est requis par l’ESRS E4. Les effets financiers des plans d’actions ont été supprimés du standard et relèvent de l’ESRS 2.

Comme tous les ESRS thématiques, celui-ci est directement lié aux exigences générales de l’ESRS 2

Par ailleurs, il est lié à tous les autres standards environnementaux et au standard social S3 sur les communautés affectées :

Le nombre de points de données à présenter dans son rapport est largement réduit :

Si la communication d’un plan de transition au profit de la biodiversité et des écosystèmes devient une exigence de publication obligatoire, elle reste toutefois conditionnelle à l’existence d’un tel plan déjà mis en place au sein de l’entreprise et rendu public.

Les ESRS environnementaux ont été allégés pour éviter toute redondance. En particulier, l’exigence de publication portant sur les effets financiers des plans d’actions adoptés au sein de l’entreprise au profit de la biodiversité a été supprimée de l’ESRS thématique.

Les points de données sont moins précis et donnent plus de liberté aux sociétés quant au détail des informations à faire remonter. Globalement, le standard a été considérablement allégé au vu de la faible maturité méthodologique en matière de biodiversité.

.webp)

L’entreprise est désormais tenue de déclarer tout plan de transition existant en matière de biodiversité, et déjà rendu public.

En plus des exigences générales de publication à présenter au titre de l’ESRS 2 sur les politiques (GDR-P) mises en place au sein de l’entreprise, le rapport de durabilité devra décrire ses politiques concernant spécifiquement :

En plus des exigences générales de publication à présenter au titre de l’ESRS 2 sur les actions (GDR-A) de l’entreprise, le rapport doit également présenter les mesures compensatoires prévues en cas d’atteintes à la biodiversité si elles sont mentionnées dans un plan d’action. Cela inclura l’objectif de la mesure compensatoire, le financement, la région concernée, le type de mesure, le critère de qualité utilisé et le standard ou la norme auxquels se réfère la mesure.

Sur les éléments chiffrés, l’entreprise devra répondre aux exigences générales de l’ESRS 2 sur les cibles (GDR-T) et indicateurs (GDR-M). Elle devra également préciser, le cas échéant en cas d’utilisation de mesures compensatoires à des atteintes à la biodiversité, si celles-ci entrent en considération dans l’établissement de ses objectifs ciblés.

L’entreprise doit aussi dresser une liste des localisations de ses opérations auxquelles sont liés les IROs matériels sur la biodiversité et les écosystèmes. Il doit être précisé si ces localisations sont situées dans des zones sensibles sur le plan de la biodiversité et le cas échéant quelles activités affectent négativement ces zones.

Un grand nombre d’entreprises dépendent des services écosystémiques générés par la biodiversité et les écosystèmes soit dans leurs opérations propres soit dans leur chaîne de valeur selon les secteurs - une étude de la Banque de France estime que 42% de la valeur du portefeuille de titres détenus par les institutions financières françaises a été émise par des entreprises qui dépendent fortement ou très fortement d’au moins un service écosystémique.

Faire l’état des lieux de son impact sur la biodiversité et mettre en place un plan de transition pour réduire les conséquences négatives voire contribuer à la restauration des écosystèmes est donc clé pour la résilience des entreprises. Cela est d’autant plus vrai pour les secteurs qui dépendent directement du bon fonctionnement des écosystèmes (ex : agro-alimentaire, textile, pharmaceutique).

Les consultants et experts de la plateforme ESG Toovalu accompagnent les entreprises dans leurs enjeux de reporting extra-financier et de conformité.

L’ESRS E4 est le standard CSRD dédié à la biodiversité et aux écosystèmes. Il complète l’ESRS 2 lorsque la biodiversité est un enjeu matériel et qu’un plan de transition est en place.

Il traite des facteurs d’érosion de la biodiversité, de l’état de conservation des espèces, de l’étendue et des conditions des écosystèmes, ainsi que des services écosystémiques.

Les entreprises doivent communiquer leur plan de transition biodiversité existant, la localisation des sites sensibles, les politiques, actions et mesures compensatoires prévues, ainsi que les cibles et indicateurs chiffrés.

La biodiversité soutient de nombreux services écosystémiques essentiels aux opérations et chaînes de valeur. Cartographier ses impacts et mettre en place un plan de transition renforce la résilience et la pérennité de l’entreprise.

.webp)

.webp)

.webp)