CSRD

RSE / ESG

Climat

Découvrez les objectifs, exigences et nouveautés de l'ESRS E3

L’eau est au cœur de la performance durable des entreprises, mais elle devient aussi un enjeu stratégique face aux tensions croissantes sur les ressources. Le standard ESRS E3 structure le reporting CSRD sur l’utilisation de l’eau, en mettant l’accent sur les volumes prélevés, consommés, stockés ou rejetés, et en particulier dans les zones à risque hydrique. Plus qu’un simple indicateur environnemental, ce standard permet aux entreprises de piloter leur dépendance à cette ressource vitale et d’anticiper les risques liés à la pénurie et aux impacts climatiques, tout en respectant les exigences transversales de l’ESRS 2.

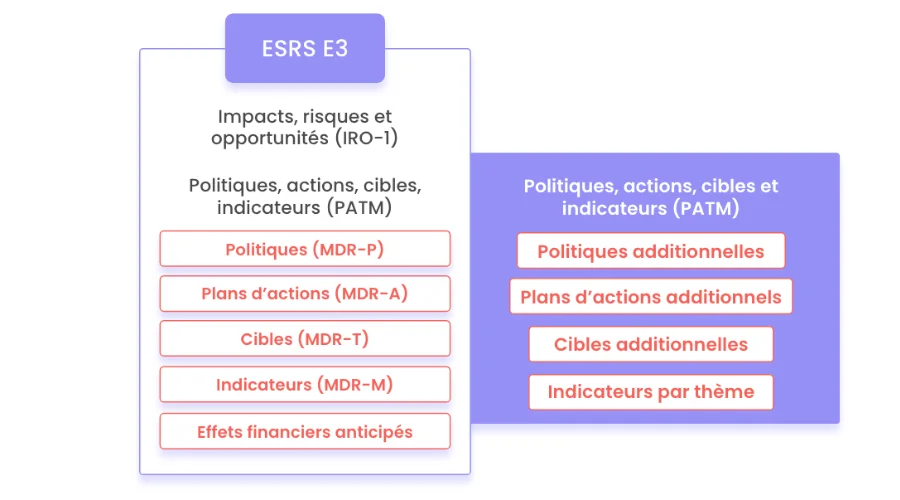

Parmi les normes ESRS, le standard ESRS E3 sur l’utilisation des ressources en eau a pour objectif de compléter les informations présentées au titre de l’ESRS 2 - concernant les politiques, actions, cibles et indicateurs mis en place au sein de l’entreprise - lorsque les informations qu’il décrit sont matérielles.

Selon l’analyse publiée par l’EFRAG, le standard E3 fait partie des ESRS thématiques les moins utilisés dans les rapports de durabilité 2025, avec seulement 33% des entreprises en moyenne qui ont déclaré le sujet de l’eau et des ressources marines comme matériels.

Suite à l'omnibus CSRD, le sujet des ressources marines, et les sous-sujets associés, ont été retirés de ce standard pour être inclus au sein du standard E5 qui porte sur la circularité des ressources jugé plus approprié.

Les sous-sujets désormais couverts par le standard sont :

Voici les KPIs obligatoire pour le reporting CSRD, au titre de l'ESRS E3.

L'ESRS E3 implique la mesure de KPIs environnementaux dont :

Pour l'ESRS E3, des KPIs de pilotage sont également attendus :

Aucun KPI financier spécifique n'est requis par l’ESRS E3. Les effets financiers des plans d’actions ont été supprimés du standard et relèvent de l’ESRS 2.

Comme tous les ESRS thématiques, celui-ci est directement lié aux exigences générales de l’ESRS 2.

Par ailleurs, il est lié à tous les autres standards environnementaux et au standard social S3 sur les communautés affectées :

Le nombre de points de données à présenter dans son rapport CSRD est largement réduit :

La publication d’information sur les volumes d’eau prélevés et d’eau rejetés a été intégrée dans les exigences de ce standard. En revanche, les exigences de publication concernant les sources d’eau et la variabilité d’approvisionnement selon ces sources ont été supprimées.

Les ESRS environnementaux ont été allégés pour éviter toute redondance. En particulier, l’exigence de publication portant sur les effets financiers des plans d’actions adoptés au sein de l’entreprise sur le sujet de l’eau a été supprimée de l’ESRS thématique.

De nombreux points de données ont été supprimés du fait de leur proximité avec des informations déjà demandées au titre de l’ESRS 2 dans un effort de simplification. Le nouveau standard a également pour objectif de clarifier le flou existant autour des ressources marines qui rentrent désormais dans le périmètre du standard E5.

Le standard se concentre désormais sur les informations critiques à dévoiler concernant l’eau : c’est pourquoi il traite toujours des zones à risque hydrique et qu’il ajoute deux nouveaux indicateurs quantitatifs que sont les volumes d’eau prélevés et rejetés.

Besoin de connaître toute l'actualité ESG ? La Newsletter Toovalu est votre rendez-vous pour ne manquer aucune info.

En plus des exigences générales à dévoiler au titre de l’ESRS 2 sur les politiques (GDR-P), il est également nécessaire d’indiquer si l’entreprise a des sites localisés dans des zones à risque hydrique qui ne seraient pas couverts par une politique sur l’eau.

En plus des exigences générales auxquelles se conformer au titre de l’ESRS 2 sur les actions (GDR-A), l’entreprise doit aussi présenter, dans son rapport, les actions - et les ressources associées - spécifiquement mises en place dans des zones à risque hydrique.

Sur les éléments chiffrés, l’entreprise doit répondre aux exigences générales de l’ESRS 2 sur les cibles (GDR-T).

De plus, pour ses propres opérations, l’entreprise doit communiquer plusieurs indicateurs quantitatifs dont sa consommation d’eau totale et dans les zones à risque hydrique, le volume total des prélèvements d’eau effectués, les quantités d’eau stockées/rejetées/recyclées/réutilisées.

La ressource en eau est de plus en plus à risque de pénurie du fait du réchauffement climatique. En cas de tension, l’agriculture et l’approvisionnement des villes seront très probablement privilégiés face à d’autres activités. L’enjeu est donc stratégique pour toute entreprise dont les opérations nécessitent d’importants volumes d’eau.

Une fois un premier diagnostic effectué sur les flux en eau de ses opérations, une entreprise pourra réfléchir à mettre en place un système de circularité de l’eau pour éviter les prélèvements et le traitement d’eau au maximum.

Besoin d'être accompagné dans votre stratégie climat et votre reporting ESG ? Les consultants Toovalu sont les partenaires de confiance des entreprises qui souhaitent mettre en place un modèle de production plus pérenne, performant et responsable.

L’ESRS E3 est le standard CSRD dédié à la gestion des ressources en eau. Il complète l’ESRS 2 lorsque l’eau est un enjeu matériel pour l’entreprise.

Le standard traite des prélèvements d’eau, de la consommation, de l’évacuation des eaux usées et du stockage d’eau. Les ressources marines sont désormais couvertes par l’ESRS E5.

Selon EFRAG, seulement 33 % des entreprises déclarent l’eau comme sujet matériel, surtout celles dont les activités utilisent d’importants volumes d’eau.

Les entreprises doivent communiquer leur consommation totale d’eau, les volumes prélevés, stockés, recyclés ou rejetés, ainsi que la consommation dans les zones à risque hydrique.

Non. Les effets financiers des plans d’actions liés à l’eau ont été supprimés du standard et relèvent des exigences générales de l’ESRS 2.

L’ESRS E3 complète E1 (changement climatique), E2 (pollution de l’eau), E4 (biodiversité) et S3 (impacts sur les communautés), en se concentrant sur la gestion critique des ressources en eau.

.webp)

.webp)

.webp)