CSRD

RSE / ESG

Réglementation

Découvrez les objectifs, exigences et nouveautés de l'ESRS E5.

Pendant longtemps, la performance d’une entreprise s’est mesurée à sa capacité à produire plus, plus vite, avec des ressources abondantes. Ce modèle montre aujourd’hui ses limites. Dans le cadre du reporting CSRD, le standard ESRS E5 marque précisément ce changement de paradigme : il invite les entreprises à interroger leur dépendance aux ressources, la conception de leurs produits et la gestion de leurs déchets. En structurant le reporting sur l’économie circulaire, ESRS E5 ne se limite pas à un exercice déclaratif : il met en lumière la manière dont les organisations anticipent la raréfaction des matières premières et transforment leurs modèles pour les rendre plus sobres, plus résilients et plus durables. Un enjeu devenu central, décrypté par les consultants du logiciel climat Toovalu.

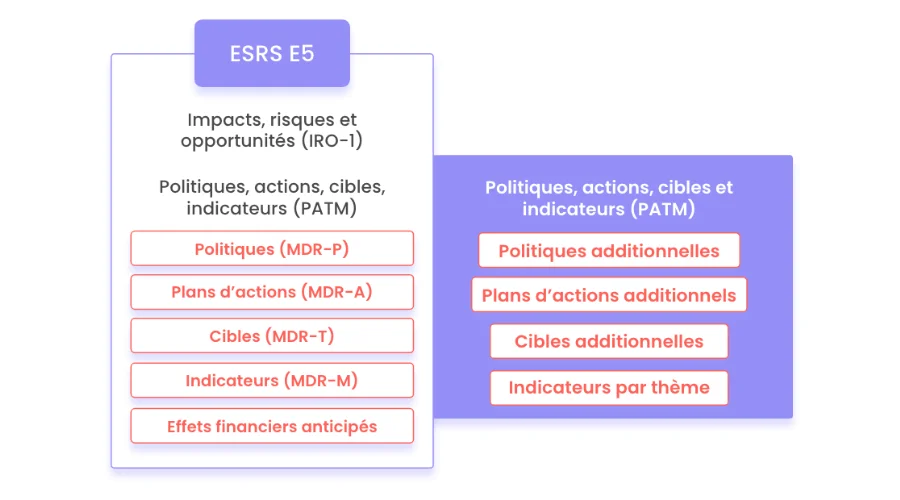

Ce standard sur l’utilisation des ressources et l’économie circulaire a pour objectif de compléter les informations présentées au titre de l’ESRS 2 - concernant les politiques, actions, cibles et indicateurs mis en place au sein de l’entreprise - lorsque les informations qu’il décrit sont matérielles.

Selon une analyse de l’EFRAG publiée fin 2025, ce standard couvre un ou plusieurs sujets considérés comme matériels par 65% des entreprises en moyenne avec une nette différence entre les entreprises du secteur financier (31%) et des secteurs non-financiers (63%). La problématique de la circularité est particulièrement critique pour les secteurs de la construction (88%), de l’industrie (85%) et de la distribution (80%).

Les sous-sujets couverts par le standard sont :

A noter que suite à l'omnibus CSRD, les ressources marines ont été retirées du standard E3 "Set 3"- sur l’utilisation de l’eau - pour être incluses au sein du standard E5 car c’est avant tout la problématique de leur utilisation et de leur circularité qui est apparue comme centrale.

L'ESRS E5 intègre des principes de circularité et d’éco-conception dans les produits et/ou services clés (au travers des politiques, via ESRS 2 – GDR-P).

Si le sujet est jugé matériel, les entreprise doivent fournir une liste des matériaux clés utilisés, avec pour chacun :

Pour les produits clés vendus le standard E5 demande des informations qualitatives ou quantitatives sur :

Les entreprises doivent expliciter leur stratégie de gestion des déchets :

Aucun KPI financier spécifique requis par l’ESRS E5 car les effets financiers des actions relèvent désormais exclusivement de l’ESRS 2.

Comme tous les ESRS thématiques, celui-ci est directement lié aux exigences générales de l’ESRS 2

Par ailleurs, il est lié à tous les autres standards environnementaux et au standard social S3 sur les communautés affectées :

Suite à l'omnibus CSRD et la modification des standards ESRS, le nombre de points de données à présenter dans son rapport est largement réduit :

’EFRAG propose de supprimer

La notion de matériaux dits “clés” est introduite. Cela permet ainsi de concentrer les efforts de déclaration sur les matériaux significatifs aux opérations de l’entreprise (matériaux clés utilisés ou vendus) et selon un critère à définir (le volume, le poids, le coût, le caractère stratégique ou bien la criticité d’approvisionnement).

L’entreprise peut désormais choisir entre des informations quantitatives ou qualitatives pour présenter le niveau de durabilité et de réparabilité de ses produits clés.

Avec l'Omnibus, les ESRS environnementaux ont été allégés pour éviter toute redondance. En particulier, l’exigence de publication portant sur les effets financiers des plans d’actions adoptés au sein de l’entreprise sur le sujet de l’économie circulaire a été supprimée de l’ESRS thématique.

De nombreux points de données ont été supprimés suite au paquet Omnibus, du fait de leur proximité avec des informations déjà demandées au titre de l’ESRS 2 dans un effort de simplification.

Les changements reflètent également un besoin de clarification sur le périmètre du rapport - les matériaux critiques à aborder - et de flexibilité quant au détail des informations à faire remonter.

En plus des exigences générales à publier au titre de l’ESRS 2 sur les politiques (GDR-P), l’entreprise doit également présenter comment elle a intégré les principes de circularité et d’éco-conception dans ses produits et/ou services clés le cas échéant.

Sur les éléments chiffrés, l’entreprise devra répondre aux exigences générales de l’ESRS 2 sur les cibles (GDR-T) et indicateurs (GDR-M).

De plus, si le sujet des ressources entrantes a été défini comme matériel pour l’entreprise, celle-ci doit présenter une liste des matériaux clés utilisés pour fabriquer ses produits et les mettre sur le marché, ou pour fournir ses services, en précisant le poids de chaque matériau, s’il s’agit d’une matière première critique et/ou stratégique et si le matériau est de seconde main.

Concernant les ressources sortantes, il est attendu de l’entreprise qu’elle communique de nombreuses informations :

Dans un monde où les ressources vont se raréfier, travailler sur la circularité des matières est un enjeu stratégique pour les entreprises dont le modèle économique repose sur certaines ressources à l’approvisionnement tendu. Cela permet de pérenniser l’activité de l’entreprise sans augmentation importante des coûts d’approvisionnement, et de travailler à l’évolution vers un modèle économique de la fonctionnalité avec une offre de services de réparation, de réemploi, de réutilisation des composants afin de les faire durer le plus longtemps possible.

Depuis 2012, les consultants ESG Toovalu accompagnent les entreprises dans leurs enjeux de conformité et de reporting, grâce à une expertise unique et une plateforme dédiée.

L’ESRS E5 est le standard CSRD dédié à l’utilisation des ressources et à l’économie circulaire. Il complète l’ESRS 2 lorsque ces enjeux sont jugés matériels pour l’entreprise.

Le standard traite des ressources entrantes, des ressources sortantes (produits et services) et de la gestion des déchets, avec un focus sur la circularité des flux de matières.

Selon l’analyse de EFRAG, 65 % des entreprises déclarent au moins un enjeu E5 matériel, en particulier dans la construction, l’industrie et la distribution.

Les entreprises doivent notamment décrire leurs matériaux clés, la durabilité et la réparabilité des produits clés, ainsi que les volumes et flux de déchets générés.

Non. Les effets financiers liés à l’économie circulaire ont été retirés du standard et relèvent désormais exclusivement des exigences transverses de l’ESRS 2.

.webp)

.webp)

.webp)