CSRD

RSE / ESG

Réglementation

Découvrez les objectifs, exigences et nouveautés de l'ESRS G1

La gouvernance est souvent ce dont on parle le moins… alors que c’est ce qui conditionne tout le reste. Culture d’entreprise, pratiques de paiement, relations fournisseurs, lutte contre la corruption ou activités de lobbying : ces sujets structurent en profondeur la manière dont une entreprise prend ses décisions et assume ses responsabilités. Le standard ESRS G1 est le seul standard obligatoire de la CSRD dédié exclusivement à ces enjeux de gouvernance. Loin d’un simple exercice de conformité, il offre une grille de lecture concrète pour rendre visibles des pratiques souvent déjà en place, mais rarement formalisées. Un standard largement adopté, comme le montre une analyse de EFRAG menée fin 2025, qui souligne son rôle central dans les premiers rapports de durabilité publiés par les entreprises européennes. Les consultants du logiciels CSRD Toovalu vous décryptent ce standard et vous expliquent quelles sont les implications pour votre entreprise en 2026.

C’est le seul standard obligatoire de l’UE qui traite des sujets de gouvernance – culture d’entreprise, pratique des paiement, lobbying - liés à l’ESG. Il représente une grille de lecture permettant aux entreprises d’identifier les données à émettre dans leur rapport sur les sujets de gouvernance dès lors que les informations exigées sont matérielles.

Ce standard a été largement utilisé par les premiers rapports de durabilité publiés en 2025 par les grands groupes cotés. Selon l’analyse publiée par l’EFRAG fin 2025, 93 % des premiers rapports contiennent des informations de durabilité liées au standard ESRS G1.

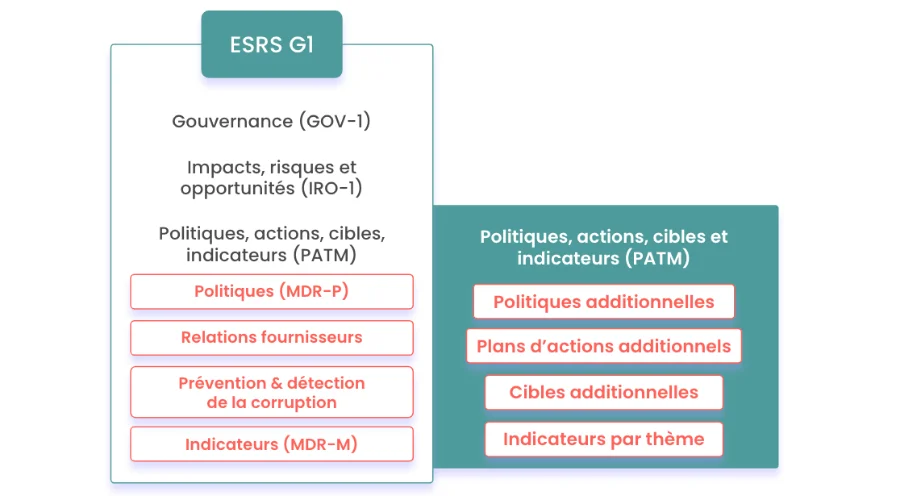

Ce standard couvre les sujets suivants :

Si le sujet est matériel, l'entreprise doit rapporter les éléments suivants :

L'entreprise doit également avoir mis en place des actions concrètes pour prévenir et contrôler les actes de corruption :

Ce KPI concernent les actions anticorruption menées pour :

Ce KPI sert à décrire les actions de formations menées à destination :

A noter que dans ce "set2" post-omnibus, le niveau de détail est allégé par rapport à la version initiale des ESRS.

Les cibles sont liées à la conduite des affaires, présentées conformément à l’ESRS 2 (GDR-T) :

Parmi ces KPI figurent notamment :

Parmi ces KPI figurent notamment :

Les entreprises doivent indiquer :

Aucun KPI financier spécifique autonome n'a été déterminé pour cet ESRS. Les exigences financières relèvent de l’ESRS 2.

Ce standard, qui traite des informations liées à la culture d’entreprise, a des liens forts avec l’ESRS 2, dédié aux informations générales, qui s’intéresse plus particulièrement au rôle des organes administratifs, de gestion et de surveillance au sein des sociétés en matière de durabilité.

Le nombre de points de données à présenter dans son rapport est largement réduit :

A titre d’exemple, de nombreux points de données ont été supprimés du fait de leur proximité avec des informations déjà demandées au titre de l’ESRS 2. Les points de données sont moins précis et donnent plus de liberté aux sociétés quant au détail des informations à faire remonter.

L’architecture du standard a été revue pour privilégier une présentation du rapport abordant les politiques, puis les actions et enfin les indicateurs et les cibles mis en œuvre au sein de l’entreprise sur la conduite des affaires.

Sur le sujet de l’anti-corruption, il est possible pour l’entreprise d’identifier des rôles en son sein mais aussi, et plus finement, des fonctions qui sont susceptibles d’être particulièrement exposés à de la corruption ou à des pots-de-vin.

Ces changements permettent de simplifier la collecte d’informations liées à ce standard, et d’éviter des doublons. A titre d’exemple, grâce à la suppression de certains points de données au sein de l’ESRS G1, de la clarté est introduite quant aux informations à présenter sur ce qui relève des organes administratifs, de gestion et de surveillance des sociétés. Elles doivent être présentées de façon prioritaire au sein de la partie dédiée à l’ESRS 2 et ne pas être reproduites dans celle liée à l’ESRS G1. Il s’agit notamment des informations sur le rôle et l’expertise de ces organes quant aux sujets liés à la conduite des affaires.

Si le sujet est matériel, le standard G1 préconise de présenter les politiques de l’entreprise liées à la conduite des affaires. Pour le faire dans les règles de l’art, le standard renvoie aux points de données indiqués à titre général sur la présentation de n’importe quelles politiques de l’entreprise déclinés au sein de l’ESRS 2 (GDR-P). L’entreprise devra s’y conformer. Plus spécifiquement, l’entreprise devra indiquer :

Si le sujet est matériel, le standard G1 préconise de présenter les actions de l’entreprise liées à la conduite des affaires. Pour le faire dans les règles, le standard renvoie à nouveau aux points de données indiqués à titre général sur la présentation de n’importe quelles actions de l’entreprise présentées au sein de l’ESRS 2 (GDR-A). L’entreprise peut également présenter son approche visant à prévenir, détecter, enquêter et réagir aux allégations ou incidents liés à la corruption et aux pots-de-vin. De la même manière, le rapport peut détailler les activités de formation déclinées au sein de l'entreprise au profit des fonctions et/ou rôles les plus exposés au risque de corruption et de pots-de-vin - dont les membres des organes administratifs, de gestion et de surveillance des sociétés . Les détails à délivrer en la matière sont moindre qu’au sein du premier jeu d’ESRS.

Sur les éléments chiffrés mis en place par l’entreprise sur la conduite des affaires, plusieurs points de données sont à présenter dans son rapport. Tout d’abord les cibles de l’entreprise et il convient de les présenter conformément aux points de données énumérés au sein de l’ESRS 2 (GDR-T).

Le rapport peut également présenter :

Enfin, il est possible de décrire, dans son rapport, les conditions de paiement standard de l'entreprise en nombre de jours par catégorie principale de fournisseurs, y compris les PME.

La prise en compte des sujets de gouvernance est essentielle pour les entreprises engagées dans une démarche RSE. Travailler sa gouvernance permet ;

Les experts Toovalu aident les entreprises à se préparer au monde de demain en intégrant des solutions concrètes pour allier conformité, durabilité et performance : logiciel, formation, accompagnement ESG 360°.

L’ESRS G1 est le seul standard obligatoire de l’UE dédié à la gouvernance ESG. Il encadre le reporting sur la conduite des affaires dès lors que ces enjeux sont matériels.

Le standard couvre la culture d’entreprise (anticorruption, lanceurs d’alerte, bien-être animal), les relations fournisseurs et pratiques de paiement, ainsi que le lobbying et l’influence politique.

Oui. Selon une analyse de EFRAG fin 2025, 93 % des premiers rapports de durabilité publiés en 2025 incluent des informations relevant de l’ESRS G1.

Les entreprises doivent notamment décrire leurs politiques anticorruption et lanceurs d’alerte, les actions de prévention et de formation, les incidents de corruption, les activités de lobbying et les délais de paiement fournisseurs.

Le standard est fortement allégé : réduction de 50 % des points de données obligatoires, suppression des points volontaires et clarification des rôles et fonctions exposés aux risques de corruption.

.webp)

.webp)

.webp)