CSRD

Réglementation

RSE / ESG

Tout savoir sur les règles CSRD et les échéances à venir

La directive européenne CSRD (Corporate Sustainability Reporting Directive) étend depuis 2025 les exigences de transparence en matière de durabilité. Elle succède à la NFRD et impose un format commun de reporting aux entreprises de taille significative. Ce guide rédigé par les experts de la plateforme CSRD Toovalu présente les seuils d’application, les obligations principales et les étapes pour se préparer.

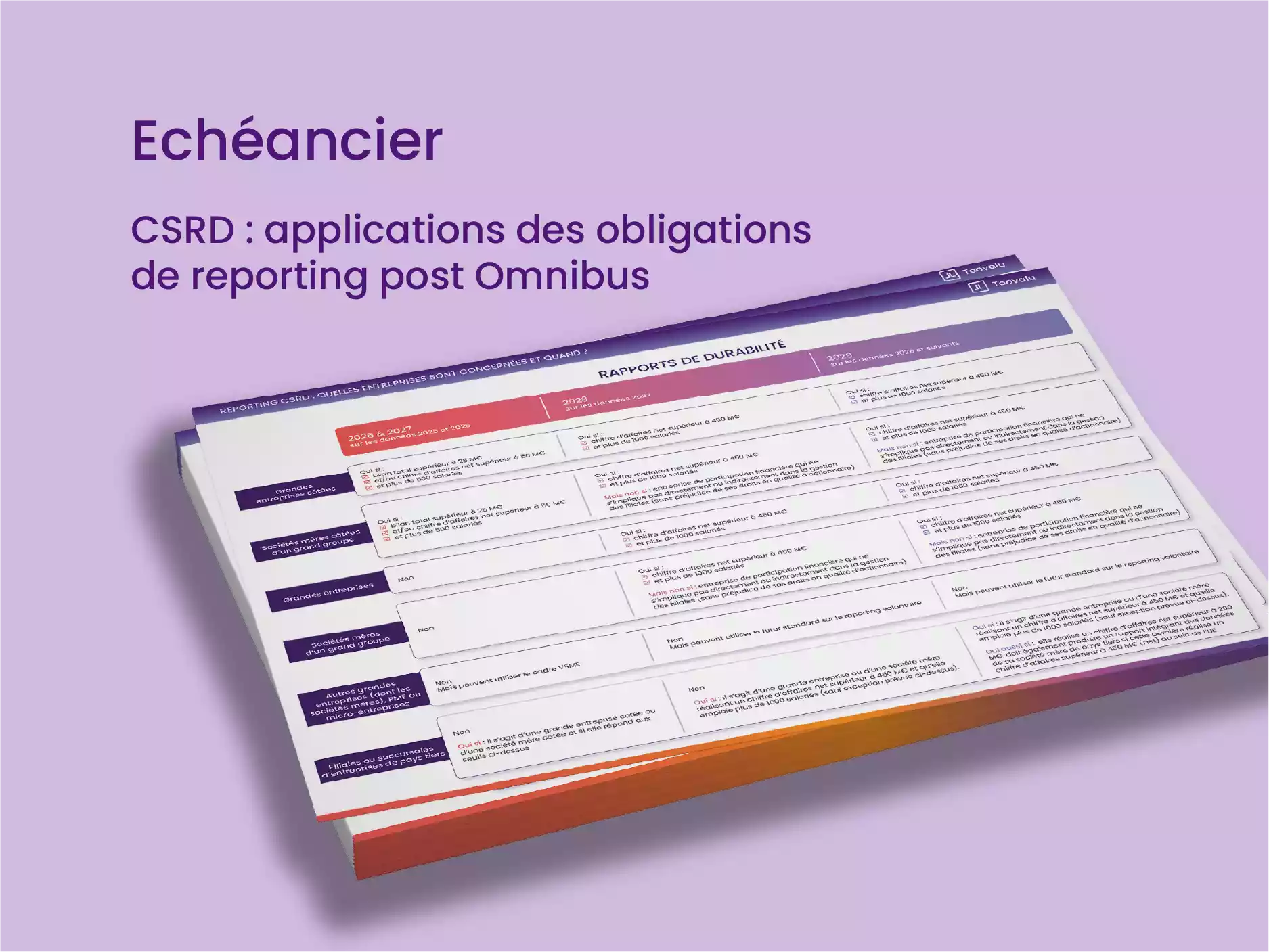

Pour savoir quelles entreprises sont concernées par la CSRD et quand elle doivent y répondre, consultez notre échéancier CSRD, mis à jour en 2026 suite aux dernières décisions de la Commission Européenne :

Adoptée fin 2022, la CSRD s’inscrit dans le cadre du Pacte vert de l’Union européenne. Elle vise à renforcer la comparabilité et la fiabilité des informations ESG (environnement, social, gouvernance) publiées par les entreprises.

Le contenu du rapport repose sur les ESRS (European Sustainability Reporting Standards), publiés par la Commission européenne sur proposition de l’EFRAG. Ces normes détaillent les informations à renseigner : politiques, risques, plans d'action, indicateurs chiffrés, et liens entre performance extra-financière et performance financière.

La DPEF (application de la NFRD (Non Financial Reporting Directive) s’appliquait à environ 11 000 entreprises européennes. Avec la première mouture de la CSRD, près de 50 000 entreprises devraient être concernées.

Les nouveautés :

Voir le détail des différences entre DPEF et CSRD dans l'article dédié.

Face aux critiques sur la complexité et la charge administrative de la CSRD, la Commission européenne a lancé début 2025 un paquet de simplification dit “Omnibus”.

La séquence Omnibus, qui s’est étendue sur toute l’année 2025, a mobilisé les députés européens, les représentants des Etats membres réunis au sein du Conseil, les services de l’Efrag, ainsi que les représentants des acteurs du secteur privé et de la société civile.

Le 9 décembre 2025 le Parlement européen et le Conseil de l’UE ont trouvé un compromis pour réviser et simplifier en profondeur le reporting de durabilité - et ainsi la directive CSRD.

Du fait de cette refonte, une étude menée par des chercheurs de la Copenhagen Business School et de l’ University College Dublin estime à un peu plus de 6000 entreprises le nombre de grandes sociétés et de filiales concernées par le reporting de durabilité au sein de l’UE post omnibus, contre près de 50 000 initialement.

Pour les entreprises qui ne sont plus directement concernées, la pression sur les data ESG reste forte, via la chaîne de valeur( clients et financeurs notamment).

Pour plus d'information sur l'omnibus CSRD et ses conséquences pour les entreprises, consultez notre article dédié.

Sont concernées sociétés cotées et les sociétés mère cotées, de l’UE remplissant les conditions suivantes :

Les sociétés déjà soumises à la NFRD ont publié leur premier rapport CSRD au titre de l’exercice 2024 (publication 2025).

Seront concernées : les sociétés - et les sociétés mères (apport consolidé) - de l’UE qui :

Pour les groupes multi-entités, les seuils s’apprécient au niveau consolidé. Une coordination entre maison mère et filiales sera donc nécessaire pour harmoniser la collecte et la publication des données.

Une exception est prévue pour les holdings financières qui bénéficieront d’une option : celle de ne pas produire de rapport de durabilité consolidé. Cette option ne s'appliquera que lorsque l'entreprise mère répond à la définition d'une entreprise de participation financière qui ne s'implique pas directement ou indirectement dans la gestion des filiales (sans préjudice de ses droits en qualité d’actionnaire).

En 2029 (rapport sur l’exercice 2028), les filiales ou succursales européennes de groupes non européens seront également visées lorsque le chiffre d’affaires réalisé dans l’Union par la société mère dépasse 450 millions € (net) et qu’elles disposent d’au moins une filiale ou succursale au sein de l’UE réalisant un chiffre d’affaires supérieur à 200 millions d’euros (net).

Concrètement, les entreprises qui étaient concernées par les anciennes vagues 2 et 3 de la CSRD sont les plus impactées par l’omnibus.

Pour comprendre précisément la situation de votre entreprise, découvrez l'échéancier d'application de la directive CSRD mis à jour suite à l'Omnibus fin 2025.

La CSRD s’appuie sur un cadre de publication précis : les ESRS (European Sustainability Reporting Standards), élaborées par l’EFRAG. Ces normes définissent les informations à fournir dans le rapport de durabilité, avec des exigences à la fois générales et sectorielles. Elles couvrent l’ensemble des thématiques ESG :

Précise le cadre global du reporting et les informations minimales attendues.

Exige des données sur la gouvernance, la stratégie et le modèle économique de l’entreprise ou du groupe, la méthode de reporting et la double matérialité.

Porte sur les émissions de GES, les plans de transition et les trajectoires de réduction.

Couvre les émissions atmosphériques, les rejets dans l’eau et les sols, les microplastiques ainsi que les substances dangereuses.

Demande des informations sur l’utilisation de l’eau et les risques associés.

Vise l’identification des impacts sur les habitats naturels, l’état de conservation des espèces et des écosystèmes terrestres et marins.

Aborde la gestion des matières premières et des déchets.

Traite des conditions de travail, du dialogue social, de la santé, de la sécurité et de l’égalité ainsi que de la diversité.

Analyse les impacts liés aux partenaires externes, fournisseurs inclus.

S’intéresse aux impacts sociaux sur les communautés locales liés aux zones d’implantation d’une société (droits économiques, sociaux, culturels, civils et politiques et droits de peuples autochtones).

Porte sur la sécurité (des enfants par exemple), l’information (protection de la vie privée notamment) et l’inclusion des usagers finaux (marketing responsable ou non discrimination).

Couvre la prévention de la corruption, les pratiques de paiement, le lobbyinget les mécanismes d’alerte internes.

Les ESRS intègrent à la fois des données qualitatives (politiques, plans d’action, organisation) et des données quantitatives (indicateurs chiffrés, trajectoires cibles). L’entreprise doit donc disposer de sources fiables, de procédures internes documentées et d’un suivi régulier pour alimenter ces publications.

La CSRD introduit également le principe de double matérialité, concept central de la directive et qui oriente la structure du rapport.

Elle va plus loin que la simple matérialité ou "matérialité financière", qui était jusqu'ici la norme et revient à prendre en compte comment les enjeux environnementaux et sociaux affectent la performance économique des entreprises.

Avec la double matérialité, les entreprises doivent aussi prendre en compte comment leurs activités impactent l'environnement et la société.

En résumé, avec la double matérialité, l'entreprise doit analyser deux dimensions :

Cette analyse de double matérialité sert de base pour sélectionner les sujets à traiter dans le rapport. Elle demande un travail collectif : direction, finance, RH, achats, production, communication, conformité, ainsi que des échanges avec certaines parties prenantes externes. La double matérialité oriente la priorisation des actions et la structure de la publication.

La CSRD impose la publication d'un rapport de durabilité, intégré au rapport de gestion.

Celui-ci devra présenter :

Les informations publiées feront l’objet d’une vérification indépendante. Le format numérique doit assurer un accès facile et direct aux données.

Se conformer à la CSRD suppose un travail méthodique sur les données et les processus internes.

Voici les étapes essentielles :

L’enjeu est d’obtenir une information durable, mesurable et vérifiable, intégrée au pilotage global de l’entreprise.

Oui, dès lors que le chiffre d’affaires généré dans l’Union européenne dépasse 150 millions € et qu’une filiale significative y est implantée. Si la filiale est une entreprise ayant plus de 100 salariés et générant plus de 450 millions d’euros de chiffre d’affaires (net) elle est également concernée.

L’usage d’un logiciel n’est pas obligatoire, mais les tableurs atteignent vite leurs limites dès que plusieurs entités sont impliquées. Des plateformes CSRD dédiées comme Toovalu facilitent grandement la collecte, la consolidation et la vérification des données.

Entre 6 et 18 mois selon la taille de l’entreprise et la disponibilité des données. Plus la préparation commence tôt, plus la charge de travail sera répartie dans le temps.

Un organisme tiers indépendant réalise une mission d’assurance limitée, puis raisonnable à terme. Cet audit vise à confirmer la fiabilité des informations.

Il regroupe les indicateurs environnementaux, sociaux et de gouvernance, les politiques internes, les risques identifiés, les plans d’action mis en œuvre (comme une trajectoire climat, par exemple), ainsi qu’un volet sur la gouvernance et la supervision du dispositif.

La CSRD impose la publication annuelle d’indicateurs climat, notamment les émissions GES (scopes 1, 2, 3) via ESRS E1. Mais elle n’impose pas explicitement de réaliser un BEGES chaque année. En revanche, les données publiées doivent être annuelles. Donc, dans la pratique, les entreprises recalculent généralement leurs émissions chaque année, mais ce n’est pas juridiquement un BEGES annuel.

Les entreprises soumises au reporting de durabilité CSRD ne peuvent pas exiger de leurs partenaires non soumis à la CSRD des informations allant au-delà de ce que prévoit le futur standard européen de reporting volontaire. Cette règle vise à éviter que les exigences de la CSRD ne se répercutent de manière disproportionnée sur les petites entreprises de la chaîne de valeur.

La CSRD marque une étape majeure dans la transparence extra-financière européenne. Elle impose des standards précis.

Les équipes du logiciel CSRD Toovalu accompagne les organisations dans leur mise en conformité CSRD :

.webp)

.webp)

.webp)