RSE / ESG

Climat

Un cadre climatique renforcé qui redéfinit les stratégies d’entreprise.

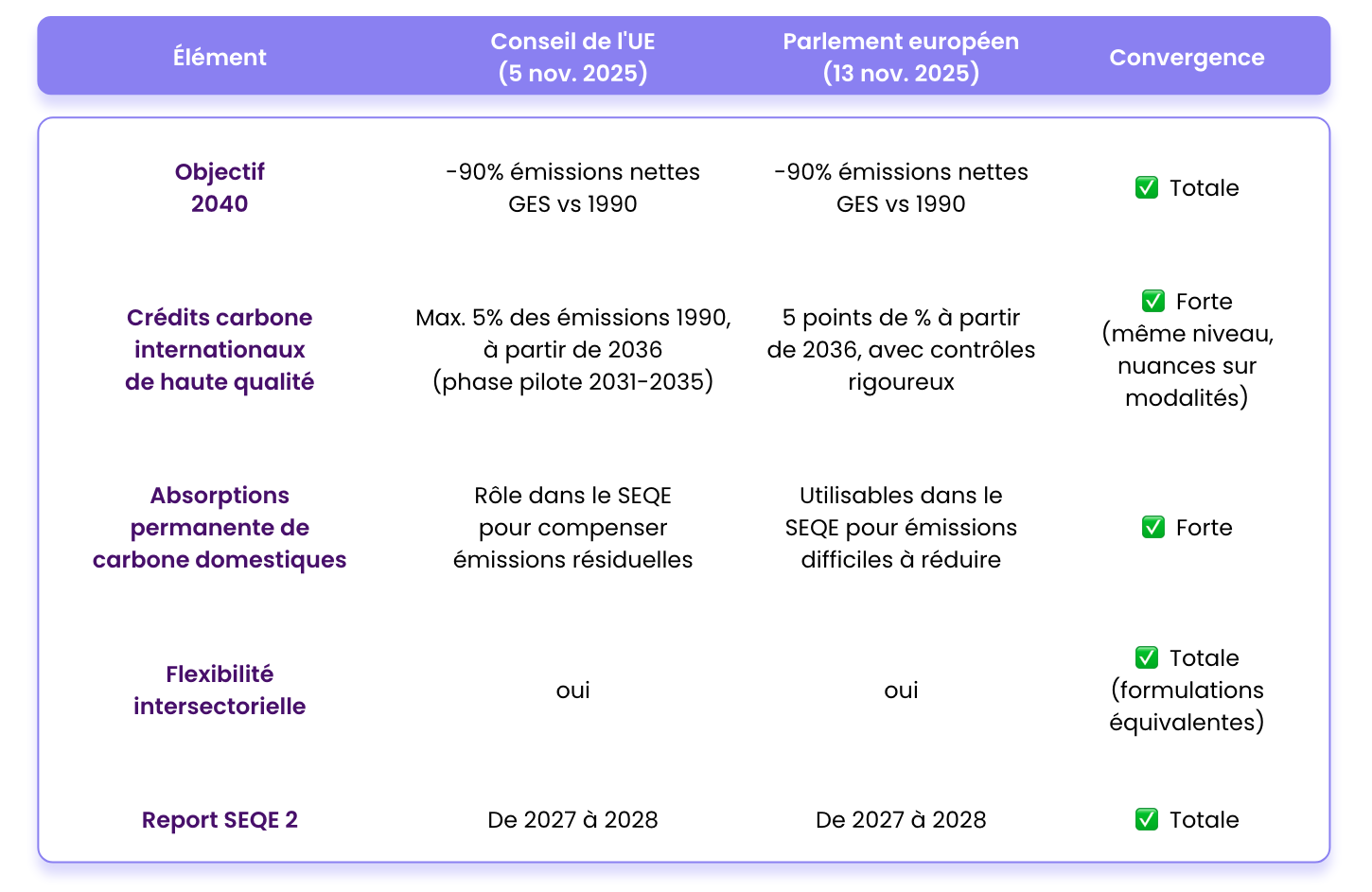

En novembre 2025, l'Union européenne a franchi une étape décisive dans sa trajectoire vers la neutralité climatique. Le Conseil de l'UE (5 novembre) et le Parlement européen (13 novembre) ont adopté leurs positions respectives sur la modification de la loi européenne sur le climat, fixant un objectif contraignant de réduction de 90% des émissions nettes de gaz à effet de serre (GES) d'ici 2040 par rapport aux niveaux de 1990.

Le Conseil de l'UE et le Parlement européen convergent sur l'essentiel : réduire de 90% les émissions nettes de GES d'ici 2040 par rapport à 1990. Cet objectif intermédiaire s'inscrit dans la trajectoire menant à la neutralité climatique obligatoire de l'UE d'ici 2050, telle que fixée par la loi européenne sur le climat de 2021.

Cette ambition s'ajoute à l'objectif existant de réduction d'au moins 55% des émissions nettes d'ici 2030, créant ainsi un cadre progressif et contraignant pour les États membres et, par extension, pour les entreprises.

Les deux institutions reconnaissent la nécessité d'introduire des mécanismes de flexibilité pour permettre aux États membres d'atteindre cet objectif ambitieux. Trois leviers principaux sont identifiés :

Accord sur l’essentiel entre le Conseil et le Parlement :

💡 Pour les entreprises : Cette ouverture aux marchés carbone internationaux offre une soupape de flexibilité pour les secteurs où les réductions domestiques s'avèrent techniquement complexes ou économiquement prohibitives. Toutefois, les critères de "haute qualité" devront être précisément définis.

Le Parlement européen souhaite explicitement que les suppressions permanentes de carbone à l’échelle de l’UE puissent être utilisées pour compenser les émissions difficiles à réduire dans le cadre du système d'échange de quotas d'émission de l'UE (SEQE), (telles que le captage des émissions biogéniques avec stockage du carbone – bioCSC – et le captage direct dans l’air avec stockage du carbone – DACCS).

Le Conseil mentionne quant à lui "un rôle pour les absorptions permanentes de carbone à l'échelle de l'Union dans le SEQE aux fins de la compensation des émissions résiduelles difficiles à réduire".

💡 Pour les entreprises : Les secteurs avec des émissions résiduelles incompressibles (cimenteries, aciéries, chimie lourde) pourront potentiellement s'appuyer sur des projets de captage et stockage du carbone (CCS) pour atteindre leurs objectifs.

Les deux institutions soutiennent une flexibilité renforcée entre et au sein des secteurs, ainsi qu'entre les différents instruments réglementaires.

Une disposition fait consensus entre les deux institutions : le report d'un an du lancement du SEQE 2, de 2027 à 2028.

Le SEQE 2 couvre les émissions de CO₂ provenant de la combustion de carburants dans les secteurs du bâtiment et des transports routiers.

Les positions adoptées par le Conseil (5 novembre) et le Parlement (13 novembre) constituent les mandats de négociation pour le trilogue - les négociations tripartites entre Conseil, Parlement et Commission européenne.

L'objectif est ambitieux : parvenir à un accord d'ici la fin de l'année 2025 (selon certaines sources), bien que le calendrier puisse être étendu au premier trimestre 2026.

Les points à arbitrer lors du trilogue incluront probablement :

L'objectif 2040 de -90% nécessite une accélération significative par rapport à la trajectoire actuelle (-55% en 2030). Pour respecter cet objectif, les entreprises doivent :

Les trois leviers de flexibilité des objectifs climatiques ouvrent des options stratégiques :

L'objectif 2040 n'est pas figé, puisque que révisé régulièrement. Pour prendre cela en compte, les entreprises doivent :

L'objectif climatique 2040 de -90% marque une étape décisive dans la trajectoire européenne de neutralité climatique.

Pour les responsables durabilité, ce nouveau cadre combine ambition rehaussée et flexibilités opérationnelles (crédits carbone internationaux, absorptions permanente de carbone, flexibilité intersectorielle).

La clause de révision bisannuelle et la possibilité d'ajuster l'objectif lui-même introduisent une agilité bienvenue dans un horizon de planification de 15 ans, particulièrement dans un contexte d'incertitudes technologiques et géopolitiques.

Les prochains mois seront cruciaux : le trilogue devra arbitrer entre les nuances des positions du Conseil et du Parlement, et la Commission. Les entreprises qui anticipent dès maintenant ces évolutions disposeront d'un avantage compétitif décisif dans la transition vers une économie européenne décarbonée.

Expert des stratégie RSE, Toovalu accompagne tous types d’entreprises et d’institutions dans la mise en œuvre de démarches carbone (Bilan Carbone, stratégie climat, trajectoire SBTi etc.)

Après l'accord en trilogue (attendu fin 2025/début 2026), la modification de la loi européenne sur le climat devra être formellement adoptée par le Conseil et le Parlement, puis publiée au Journal officiel de l'UE. L'objectif contraignant s'appliquera alors immédiatement aux États membres, qui devront traduire cette ambition dans leurs législations nationales et leurs plans climat-énergie.

Non, l'objectif de -90% est un objectif au niveau de l'UE et des États membres. Les entreprises ne sont pas directement soumises à cet objectif, mais elles y contribueront indirectement via les différents instruments réglementaires (SEQE, etc.) qui seront ajustés pour permettre d'atteindre cette ambition collective.

Oui et non. L'objectif reste -90%, mais jusqu'à 5 points de pourcentage pourront provenir de réductions nettes d'émissions réalisées hors UE via des crédits carbone internationaux de haute qualité. Cela signifie que la réduction domestique (au sein de l'UE) pourrait être de -85%, le complément provenant de projets externes.

.webp)

.webp)

.webp)